繳了幾年房貸,聽說「已經還掉的本金可以再借出來用」,這就是理財型房貸在做的事。它把房子變成一個隨借隨還的備用資金池,動用才算利息,聽起來很美好。但銀行官網不會告訴你:這個產品多數是一年一約,銀行有權不續約,到期就要一次把本金還清。

這篇適合誰看:想搞懂理財型房貸到底是什麼的人、在比較各銀行方案的人,還有打算借出來投資、想先知道風險在哪的人。

- 理財型房貸=把房屋價值(含已還本金)變成循環額度,動用才按日計息;公開利率約 2.58%~3.74%(各銀行官網,查於 2026-07)。

- 比同一家銀行的一般房貸高約 0.2~0.4 個百分點起,個案可到 1 個百分點;網路常見「高 1~3%」的說法對不上官網數字。

- 動用 100 萬、30 天、利率 2.8%,利息約 2,301 元;借短短幾十天的週轉,最能發揮它的優勢。

- 最大風險是一年一約:銀行可不續約,到期須一次清償本金;資金流向買房會踩央行紅線。

理財型房貸是什麼?循環型、回復型、透支型是同一件事嗎?

理財型房貸是用房子當擔保,跟銀行核出一筆「可以重複借、重複還」的額度。它有四個特徵:已還的房貸本金可以轉成額度再借出來、額度內隨借隨還、按日計息、完全沒動用就完全不計息。金管會的金融教育網站也把房貸分成兩大類:按月攤還的「分期型」,和這種「循環動用型」(金管會金融智慧網,查於 2026-07)。

名稱混亂是這個產品最勸退人的地方,先把名稱一次整理清楚:

- 循環型/回復型/透支型講的是同一族產品,只是帳務結構和各銀行命名不同。渣打官網直接把產品叫「理財型房貸(循環型/回復型)」;「回復型」強調每月還掉的本金會回復成可動用額度;「透支型」是民間慣稱,指帳戶可以領到變負數才開始計息,第一銀行叫「樂活型」、合作金庫叫「透支型」。

- 「抵利型房貸」是方向完全相反的另一個產品,別搞混。理財型是「跟銀行借錢出來用」;抵利型是「把存款放進房貸帳戶折抵本金、少算利息」,而且那筆存款不另外領存款利息(金管會金融智慧網官方定義,查於 2026-07)。一個是借出來,一個是存進去。

還有一個身分細節之後會很重要:理財型房貸在聯徵中心(金融聯合徵信中心,集中記錄全國每個人貸款與信用卡往來的機構)的分類是「週轉金貸款」,資金用途代號 4——它法律上是房屋擔保貸款,但不是購屋貸款。這個分類決定了它跟央行管制的關係,後面專章講。

一句可帶走的重點:理財型房貸是房屋擔保的循環額度,動用才按日計息;循環型、回復型、透支型是同一族產品的不同名稱,抵利型(存款折抵本金)則是方向相反的另一種產品(金管會金融智慧網,查於 2026-07)。

名稱搞清楚了,先算錢:利息到底怎麼算?

利息怎麼算?按日計息藏著三種規則

公式很簡單:利息=動用金額 × 年利率 ÷ 365 × 動用天數。玉山銀行官網的例子:年利率 3.95%、動用 10 萬元、借 10 天,利息約 108 元(玉山官網 FAQ,查於 2026-07)。沒動用的額度完全不計息。

動用 100 萬、借不同天數會付多少利息,直接查表:

| 動用天數 | 利率 2.8% | 利率 3.2% |

|---|---|---|

| 30 天 | 2,301 元 | 2,630 元 |

| 90 天 | 6,904 元 | 7,890 元 |

| 365 天(一年) | 28,000 元 | 32,000 元 |

這張表也畫成了圖卡(見下圖),要查自己的天數直接看。

借的天數短,利息便宜到近乎無感,這正是它最有價值的用法。但有一個各銀行不會主動講的細節:同一句「按日計息」,日內的算法不一樣。

| 銀行 | 當天借、當天還,怎麼算? |

|---|---|

| 星展 | 同日借還不計息 |

| 渣打 | 同一天借出又還回去,仍算一天的利息 |

| 凱基 | 按「當日動用最高餘額」計息 |

對偶爾借一筆的人差別不大;對高頻進出的人(例如股票交割墊款:買股票後銀行帳戶要在兩天內有錢可扣,先借來墊)差別會累積。簽約前直接問一句「同日借還算不算息、日內以哪個餘額計息」,比看廣告有用。

一句可帶走的重點:理財型房貸利息=動用金額×年利率÷365×天數,動用 100 萬 30 天、利率 2.8% 約 2,301 元;但同日借還是否計息、以日終或當日最高餘額計算,星展、渣打、凱基三家規則各不相同(各行官網,查於 2026-07)。

利息會算了,下一個問題:你的房子能核出多少額度?

額度怎麼算?沒房貸的房子也能辦嗎

可以,這是最常見的誤解。玉山、渣打官網都明示:已繳清或根本沒借過錢的房子,一樣能辦,直接按「銀行鑑價(銀行估算你的房子值多少錢)× 核准成數(銀行願意借給你的比例)」建一筆循環額度。理財型的成數通常在 7~8 成,比一般購屋房貸略低(渣打公開上限 8 成、最高 3,000 萬元;星展公開上限 7 成,查於 2026-07)。

已經有房貸的房子則有兩條路:

- 回復型:原房貸每月還掉的本金,依契約轉成可再動用的額度——還多少、長多少。

- 重新鑑價:銀行按現在的鑑價重算總額度,扣掉原房貸剩餘的錢,多出來的空間設成循環額度。概念上可以這樣抓:可新增額度 ≈ 鑑價 × 成數 − 原房貸餘額。

不過「上限」跟「你拿得到的」是兩回事。PTT 有個案:同一間 29 年大樓,永豐核 75 成、遠東最高 8 成(辦透支型再降 1 成)、台新核得更低——屋齡、地段、收入、既有負債都會砍額度,官網的「最高 8 成/3,000 萬」是天花板不是保證(論壇個案,2025-08,非通則)。

一句可帶走的重點:沒有房貸的房子也能辦理財型房貸,額度約為鑑價的 7~8 成;已有房貸者以「已還本金回復」或「重新鑑價扣原貸餘額」計算,實際成數依屋齡、地段與收入逐案核定(玉山、渣打官網,查於 2026-07)。

那 2026 年當下,到底哪些銀行有做?逐家列給你。

2026 年哪些銀行有理財型房貸?方案逐家盤點

先講結論:官網能完整查證的是星展、永豐、玉山、渣打、凱基五家;前面提到的第一銀行「樂活型」與合作金庫「透支型」,因官網未完整公開現行條件,不列入下表、需洽詢;中國信託有產品入口但條件未完整公開;郵局沒有做。下表全部標「查證狀態」,數字為官網公開的最低起始條件,實際核貸依個案(查於 2026-07-16,各行利率基準日不同)。

| 銀行 | 公開利率 | 額度/成數 | 費用 | 契約與還款 | 查證狀態 |

|---|---|---|---|---|---|

| 渣打 | 2.58% 起 | 最高 8 成、上限 3,000 萬 | 動用免手續費;帳管費、鑑價費依專案 | 一年一約最長十年;每月另繳欠款 0.5%(不是純繳息) | 官網明列 |

| 永豐 | 2.79% 起(基準日 2026/01/21) | 未公開上限 | 動用無其他收費 | 官網未列契約總年期 | 官網部分公開 |

| 玉山 | 2.7%~3.2% 起 | 未公開上限 | 週轉金每案 15,000 元;動用免手續費 | 貸款期間原則 20 年 | 官網主要條件公開 |

| 星展「星活利」 | 3.07%~3.74% | 鑑價最高 7 成 | 開辦 4,500 元+聯徵費 1,000 元 | 一年期、依繳款狀況續約;每月繳息、到期還本 | 官網完整公開 |

| 凱基 | 2.86%~3.3% | 未公開上限 | 5,000~20,000 元 | 一年一約最長七年;每月繳息、到期一次還本 | 官網主要條件公開 |

| 中國信託 i適貸 | 未公開 | 未公開 | 未公開 | 有理財型試算入口 | 需洽詢 |

| 台新、國泰世華 | 未查得完整公開頁 | — | — | 論壇個案:台新透支型約 2.8%、可談長約 | 需洽詢,個案非正式條件 |

| 中華郵政 | 不做理財型房貸 | — | — | 郵局只有分期攤還房貸與保單借款 | 官網可證;網傳「郵局低息理財型」是錯的 |

看表的三個重點。第一,「2.58% 起」的「起」是條件最好的客戶,額度小、條件普通的人常被加到 3% 以上。第二,別假設「只繳利息」是通則:渣打每月要另還欠款的 0.5%,各家還本規則不同。第三,缺欄位不等於沒費用——官網沒寫的,送件前逐項要書面。各銀行一般房貸的利率行情,可對照站上的2026 房貸利率比較。

一句可帶走的重點:2026 年 7 月官網可查證承作理財型房貸的銀行為渣打(2.58% 起、上限 3,000 萬)、永豐(2.79% 起)、玉山、星展、凱基五家;郵局並無此產品,網路流傳的「郵局理財型房貸」並不存在(各行與中華郵政官網,查於 2026-07-16)。

利率整體比一般房貸貴,貴多少、為什麼貴?下一段把數字算清楚。

利率比一般房貸高多少?為什麼比較貴

直接對同一家銀行的官網數字:渣打理財型 2.58% 起、一般房貸 2.4% 起,差 0.18 個百分點;永豐理財型 2.79% 起、一般 2.5% 起,差 0.29 個百分點(查於 2026-07)。所以「起始利率」的差距其實只有 0.2~0.4 個百分點,網路比較文常說的「理財型比一般房貸高 1~3%」,對不上官網。不過實際核貸會看個人條件:額度小、條件弱的個案,利差確實可能被拉到 1 個百分點以上(PTT 有 2.25% 對 3.7% 的個案,額度僅 200 萬)。

為什麼結構上就是比較貴?三個機制:

- 銀行要「留錢等你」:核了額度,就算你不動用,銀行也得預留這筆資金隨時讓你領,不能拿去做其他放款——這個待命成本會反映在利率上。

- 法規要銀行備更多資本:金管會規定,自用住宅購屋貸款的風險權數(銀行放款時依風險高低必須自備資本的比重)是 45%,非自用途的房屋擔保貸款是 100%——銀行做這種案子成本天生較高。金管會也說明過,這個規定管的是銀行資本、不直接規定個案利率(金管會銀行局,2011 年說明,查於 2026-07)。

- 本金不會自動變少:一般房貸月月還本、銀行風險逐月下降;理財型的本金可以一直借在外面,風險不遞減,訂價自然高一點、成數低一點。

還有一個廣告閱讀技巧:理財型房貸的廣告合法地「只寫利率、不寫總費用年百分率(APR,Annual Percentage Rate,把手續費等全部成本換算成的年利率)」。因為循環產品動用金額和天數不固定,金管會 2005 年發布的解釋函(主管機關對法規的正式書面說明)允許廣告只寫「貸款利率+該利率的查詢基準日期」,不必揭露 APR(金管銀(三)字第 0940030381 號)。這代表廣告數字不含開辦費、帳管費、鑑價費——借的天數越短,這些一次性費用占比越重,要自己加回去算。

一句可帶走的重點:理財型房貸的官網起始利率比同銀行一般房貸高約 0.18~0.29 個百分點(渣打 2.58% 對 2.4%、永豐 2.79% 對 2.5%),個案可差到 1 個百分點;「普遍高 1~3%」的說法與官網數字不符(各行官網交叉,查於 2026-07-16)。

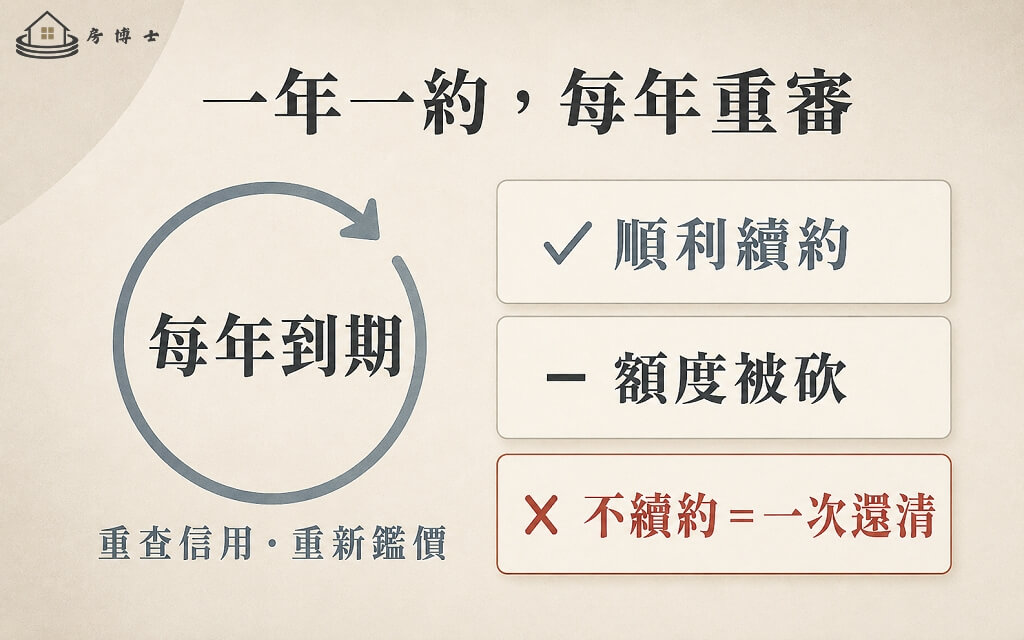

比利率之前,先看這個產品最被低估的風險:合約是一年一簽的。

一年一約的真實風險:銀行可以不續約

銀行官網寫「期滿可自動續約,免重新申請」,但合約同時保留了另一面。PTT 有借款人貼出星展合約條文:任一方在額度到期前書面通知不續約,「立約人應於借款到期時立即清償本息」;而且銀行每年「得」重新鑑定擔保品價值,價值減少「得」通知減少額度(個案合約,2026-03)。翻成白話:這筆額度不是永久的,每年銀行都有一次重新決定要不要繼續借你的機會。

什麼情況銀行會不續約或砍額度?

- 繳息不正常、聯徵紀錄變差(銀行每年續約前會重查一次)

- 房價下跌、擔保品重新鑑價縮水

- 你的收入下降、負債增加

- 銀行自己的政策轉向:不想做這塊業務了、主管機關要求收緊

- 額度長期掛著都不用(銀行賺不到利息,會考慮收回)

不續約之後可以拖多久?沒有全市場統一的緩衝期,依你簽的那份契約,法規沒有保證你有展延的權利。PTT 有一篇銀行從業者的提醒文講得直接:借款期間 5 到 7 年、按月繳息到期一次還本的產品,「不是你說續就可以續」,銀行到期不給續、資金又全部套在投資裡,最後可能要賣房子還錢。

自保做法四條:

- 額度不要長期用到滿,保留至少 6~12 個月利息加部分本金的現金。

- 到期前 2~3 個月主動問銀行續不續,提早知道就提早找下一家轉貸。

- 長期要用的錢,改辦利率更低、每月固定攤還本金的一般增貸(用同一間房子再跟銀行多借一筆的貸款),不要掛在一年一約上。

- 不要拿這筆錢買短期內賣不掉的東西。

每年審什麼、可能有哪三種結局,畫成一張圖長這樣(見下圖)。

一句可帶走的重點:理財型房貸多為一年一約,合約允許銀行到期不續約並要求「立即清償本息」,也允許每年重新鑑價減額;不續約後沒有法定緩衝期,把它當長期資金的人承擔的正是這個結構性風險(合約條文個案與各行官網,查於 2026-07)。

第二個大紅線來自央行:這筆錢的流向是被盯著的。

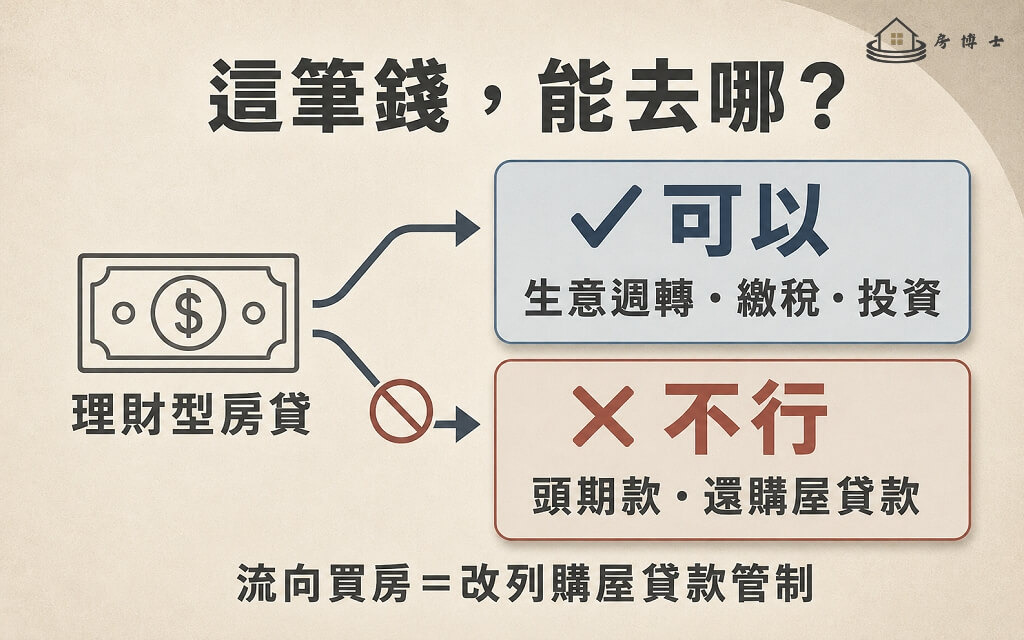

央行管制下還能辦嗎?錢絕對不能流向買房

可以辦。央行 2026 年 3 月 20 日生效的管制規定,列管的是購置住宅、高價住宅、購地、餘屋與工業區閒置土地貸款——週轉金貸款不在清單上,所以拿既有房子辦理財型房貸做真正的週轉,原則上不受第二戶六成、第三戶三成那些成數限制(中央銀行規定與問與答,查於 2026-07)。

但央行防的就是「掛週轉金的名、做買房的事」。兩條原文夠清楚:

央行問與答 Q5:「金融機構辦理購置住宅貸款,不得以修繕、週轉金或其他貸款名目承作。」

央行問與答 Q8(節錄):承貸金融機構如經查證貸款資金實質流向購買受限制的不動產,「貸款條件應按本規定辦理,並執行切結事項」。

翻成白話:申辦時你要簽切結書保證錢不拿去買房;銀行有義務事後查核資金流向;查到錢進了房市,這筆貸款就被「重新認定」成購屋貸款,成數超過的部分要吐回來,還可能觸發合約的加速條款(銀行有權要求提前一次還清)。央行 2025 年的金檢報告甚至點名了具體玩法:「核貸前借款人另以既有房屋申貸週轉金貸款,以供支付新購房屋價款,應視為已有 1 戶房貸」——先借理財型付新房頭期款,會直接讓你的新房貸被算成第二戶,成數直接被砍。

所以界線很單純:生意週轉、繳稅、醫療、投資股票,合規;付頭期款、還購屋貸款本息、任何形式流向房地產,踩線。錢能去哪、不能去哪,一張分流圖記起來(見下圖)。

一句可帶走的重點:理財型房貸屬週轉金貸款(聯徵資金用途代號 4),不在央行 2026 年管制清單內,純週轉不受成數上限;但央行明定不得以週轉金名目承作購屋,資金實質流向買房,將被重新認定為購屋貸款、改按購屋貸款的管制辦理(中央銀行問與答,查於 2026-07-16)。

合規用途裡最多人問的就是投資。最後把工具選擇和投資風險一次講完。

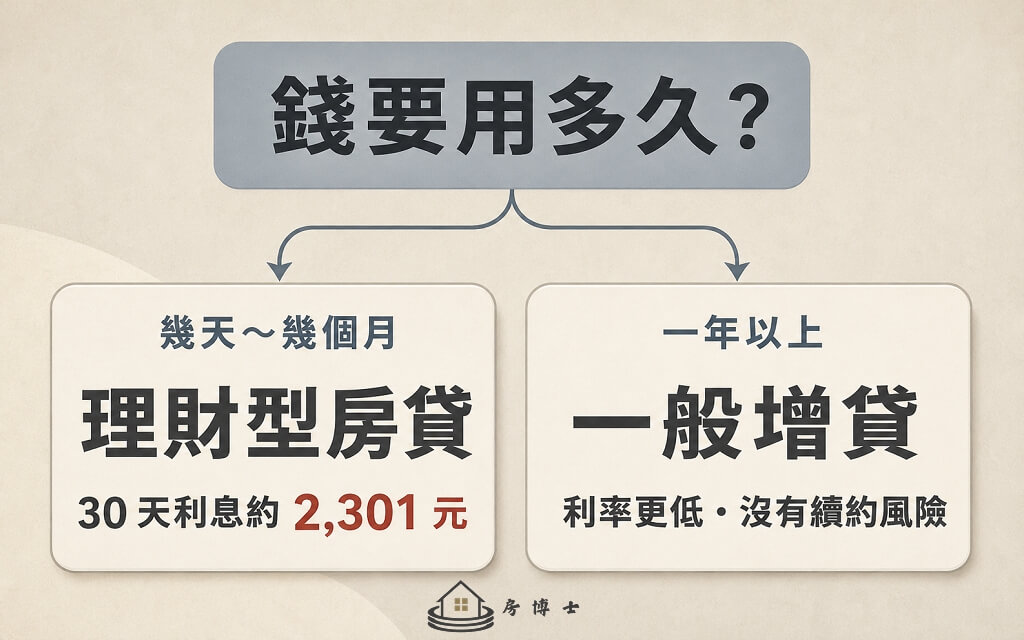

理財型、增貸、信貸怎麼選?拿去投資可以嗎

先給判斷式:要用錢的天數越短,理財型越划算;要用的時間越長、金額固定,一般增貸越划算。

| 工具 | 利率概況(查於 2026-07) | 借 100 萬的成本樣貌 | 適合場景 |

|---|---|---|---|

| 理財型房貸 | 約 2.58%~3.74% | 用 30 天利息 2,301 元(2.8%);用滿一年 28,000 元、本金不減 | 短期、進出頻繁的週轉 |

| 一般房貸增貸 | 約 2.2%~2.7% | 2.5%、20 年月付約 5,299 元,首年利息約 24,555 元、同時還本近 4 萬 | 長期、金額固定的資金 |

| 信用貸款 | 明顯較高 | 免抵押、速度快,但額度受月薪倍數限制、多綁約 | 小額、急用、不想動房子 |

| 股票質押(拿手上股票當抵押借錢) | 約 2%~3% | 只繳利息,但股價跌太多時銀行會要求補錢,不補的話持股會被強制賣出(俗稱斷頭) | 短期、能承受臨時被要求補錢 |

拿不定主意的話,用一個問題就能選(見下圖):錢要用多久?

同樣借 100 萬用滿一年:增貸 2.4% 比理財型 2.8% 一年省約 4,000 元利息,還沒有一年一約的不確定性。理財型贏在「不知道什麼時候要用、用幾天」的彈性——它是備用金池,不是長期資金的替代品。已有房貸想加一筆的完整路徑——增貸、轉貸,或二胎(在原房貸之外用同一間房子再借的第二筆貸款)——該怎麼排順序,可以搭配2026 二胎房貸利率全解析看;如果你的需求其實是把多筆高利債務整併,先看債務整合怎麼做。

拿去投資股票,可以,但把數學算完。 PTT 有真實案例:借 1,695 萬、利率 2.9%、只繳息買 ETF——年息 491,550 元、每月約 40,963 元;投資組合跌 30% 帳面賠 508.5 萬,貸款本金一毛不少;利率每升 1 個百分點,年息再多 169,500 元(論壇個案,2026-01)。有一件事要釐清:擔保品是房子不是股票,所以沒有股票質押那種維持率追繳(股票市值跌破門檻要補錢否則被強制賣出);取而代之的風險是「投資賠錢+利率上升+一年一約不續+到期一次還本」同時發生。

| 適合用它投資(✓) | 不適合(✗) |

|---|---|

| 有本業穩定收入可付利息 | 靠配息付利息、沒其他現金流 |

| 短期價差、賺了就還 | 長期壓身家、套牢會抱很久 |

| 留有「被抽銀根」的備援還款來源 | 資金全押、無備援 |

| 把額度當備用金、平時不動用 | 把它誤當長期低利資金 |

搞不清楚自己該走理財型、增貸還是二胎,房博士免費線上評估可以把三條路的成本攤開來比,利率區間與費用書面列明;依民法第 205 條,約定年利率超過 16% 的部分無效,任何管道的報價都先用這條檢查。

一句可帶走的重點:借 100 萬用 30 天,理財型利息約 2,301 元最划算;用滿一年則一般增貸(2.4%)比理財型(2.8%)省約 4,000 元且無續約風險——用錢天數的長短是工具選擇的分水嶺(公式試算,利率查於 2026-07)。

常見問題

理財型房貸是什麼意思? 把房屋價值(含已還掉的房貸本金)變成一筆隨借隨還的循環額度,動用才按日計息,不動用不計息,屬於房屋擔保的週轉金貸款。

哪家銀行有理財型房貸? 官網可完整查證的有渣打、永豐、玉山、星展、凱基;第一銀行(樂活型)、合作金庫(透支型)有同類產品但條件需洽詢;中國信託有 i適貸試算入口;台新、國泰世華需洽詢;郵局沒有這個產品(查於 2026-07-16)。

理財型房貸利率大概多少? 公開起始利率約 2.58%~3.74%,比同銀行一般房貸高約 0.2~0.4 個百分點起,實際利率會依個人條件再往上加(各行官網,查於 2026-07)。

理財型房貸利息如何計算? 動用金額×年利率÷365×天數。玉山官方例:3.95%、動用 10 萬、10 天,利息約 108 元;同日借還怎麼算各行規則不同,簽約前要問。

理財型房貸幾年一約? 常見一年一約自動續約,渣打最長十年、凱基最長七年、玉山公開期間原則 20 年;續約與否銀行每年重新審核。

理財型房貸需要還本金嗎? 多數在契約期間可只繳利息,到期或不續約時一次清償本金;渣打每月要另繳欠款的 0.5%,各家規則不同。

理財型房貸可以借多少? 約為房屋鑑價的 7~8 成,已有房貸者再扣掉原貸款餘額;屋齡、地段、收入都會影響,官網上限不是保證。

理財型房貸算是房貸嗎? 是用房子擔保的貸款,但在聯徵的分類是週轉金(資金用途代號 4),不是購屋貸款;只要資金確實用於週轉,就不受央行購屋成數管制,但錢流向買房會被改列購屋貸款管制。

理財型房貸缺點? 利率較高、成數較低,一年一約有不續約風險;到期要一次還本,額度也會列入聯徵,可能影響其他貸款的額度。

理財型房貸適合誰? 有房、有短期或不定期資金需求、有穩定還款來源的人:生意月結週轉、臨時大額支出、短期投資墊款。長期壓身家做槓桿的人不適合。

理財型房貸可以拿來買房或付頭期款嗎? 不行。央行明定購屋貸款不得以週轉金名目承作,資金被查到流向房市會被改列購屋貸款、追回超額成數,並可能被要求提前清償(中央銀行問與答,查於 2026-07)。

重點總結

- 理財型房貸=房屋擔保的循環額度:動用才按日計息,公式是動用金額×年利率÷365×天數;100 萬借 30 天(2.8%)利息約 2,301 元。

- 循環型、回復型、透支型是同一族產品;抵利型(存款折抵本金)是相反方向的另一個產品,別搞混了。

- 2026 年 7 月官網可查證:渣打 2.58% 起(上限 3,000 萬)、永豐 2.79% 起、玉山、星展、凱基;郵局沒有做。

- 真實利差是 0.2~0.4 個百分點起(同銀行官網對比),不是網傳的 1~3%;但廣告利率不含開辦費等費用,借的天數短時要自己加回去算。

- 最大風險是一年一約:銀行可不續約、到期一次還本、每年可重新鑑價減額——長期資金請改走增貸。

- 央行紅線:純週轉不受成數管制,但錢流向買房會被重新認定為購屋貸款、改按購屋管制辦理;先借週轉金再買房會被視為已有 1 戶房貸。

參考來源

- 中央銀行對金融機構辦理不動產抵押貸款業務規定,中央銀行,2026-03-19 發布、2026-03-20 生效,查於 2026-07-16。

- 中央銀行不動產抵押貸款業務規定問與答,中央銀行,查於 2026-07-16。

- 房貸介紹:分期攤還型與循環動用型,金管會金融智慧網,查於 2026-07-16。

- 抵利型房貸,金管會金融智慧網,查於 2026-07-16。

- 金管會對銀行房貸風險管理之說明,金管會銀行局,2011-05-17,查於 2026-07-16。

- 銀行業暨保險業廣告宣傳信用交易商品總費用年百分率之計算範例備查函,金管會,2005-11-30,查於 2026-07-16。

- 民法第 205 條,全國法規資料庫,查於 2026-07-16。

- 渣打、永豐、玉山、星展、凱基、中國信託理財型房貸產品條件,依各銀行官網公開資訊彙整(不外連行銷頁),各行利率基準日不同,查於 2026-07-16。

- 中華郵政房貸業務說明(無循環型產品),中華郵政官網,查於 2026-07-16。

- PTT home-sale/Stock、Dcard 理財板實貸個案(星展合約條文、1,695 萬投資案例、成數實測等),僅作實務佐證、非保證數字,查於 2026-07。

本文為一般資訊整理,非核貸保證。利率、費用、契約條件均為截至 2026-07-16 的官網公開資訊,實際以各銀行核貸與最新公告為準。房博士 Dr. House 提醒:循環型商品的廣告利率不含各項費用,簽約前務必要求書面列明利率區間與全部費用;約定年利率超過民法第 205 條 16% 上限的部分無效。

【著作權所有,未經同意轉載必究】