被銀行退件、老屋估不上價、沒有薪轉,很多人這時才第一次認真看農會房貸。全台 311 家設有信用部的農漁會,其實一直在做房貸,而且不限農民身分。但農會不是「比較好說話的銀行」:它有營業區域的限制、有各家自訂的內規,額度用完真的會「沒錢可貸」。

這篇適合誰看:想比較農會和銀行房貸差在哪的首購族、被銀行退件想找第二條路的人、已有農會房貸想加貸或辦二胎的人。

- 一般人可以跟農會辦房貸,農業版青安 1.775% 不看會員或農民身分,申請只到 2026 年 9 月 30 日(農業金融署,查於 2026-07)。

- 貸 1,000 萬、40 年、1.775%,月付約 29,112 元;補貼結束回到 2.275% 則約 31,749 元。

- 第一筆房貸在別家機構、想拿同一間房子跟農會再借一筆(俗稱二胎)的,農會原則上不收;常見做法是本來就在農會貸款的人,向同一家農會再多借一筆(增貸)。

- 擔保品要在該農會「同縣市與毗鄰鄉鎮」範圍內,跨區是被拒最常見原因。

農會信用部是什麼?跟銀行差在哪?

農會信用部是農會裡經營金融業務的部門,法源是《農業金融法》,管它的是農業部農業金融署,不是管銀行的金管會。全台設有信用部的農漁會共 311 家、營業據點超過 1,100 個,全台大約三分之一的鄉鎮沒有銀行分行,長期就是靠農漁會信用部在提供金融服務(農業金融署,查於 2026-07)。

跟銀行最關鍵的差別有三個:

- 地盤有邊界:依農會漁會信用部對贊助會員及非會員授信及其限額標準第 5 條,信用部承作的不動產擔保放款,擔保品原則上要在「同一直轄市、縣(市)及毗鄰二鄉、鎮、市、區」內。銀行全台都能做,農會不行。

- 各家各自為政:311 家信用部各自審核、各自訂內規。相鄰兩個鄉鎮的農會,對屋齡、設籍、成數的要求可能完全不同,甲農會拒絕的案子,乙農會可能很快核准、成數還給得更高。

- 資金池比較小:農會放款靠的是地方存款,主管機關又規定放款不能超過存款的一定比率,所以會出現「這個月沒額度」的狀況,這在大型銀行很少見。

有些長輩對農會的印象還停在三十年前的擠兌新聞。體質早就不一樣了:民國 91 年信用部平均逾期放款比率一度高達 21.44%,改隸農業金融體系後一路下降,農業金融署公布 114 年 4 月底全體 311 家信用部的逾放比率(貸款放出去卻收不回來的比率)只剩 0.29%,比很多銀行還乾淨(查於 2026-07)。

一句可帶走的重點:農會信用部是《農業金融法》下的正規金融機構,由農業部農業金融署監理,全台 311 家各自審核放款,擔保品原則限同縣市及毗鄰鄉鎮,逾放比率 114 年 4 月底僅 0.29%(農業金融署,查於 2026-07)。

那一般人到底能不能辦?先把「會員」這件事講清楚。

一般人可以跟農會辦房貸嗎?會員身分差在哪?

可以,而且辦農業版青安完全不需要農民或會員身分。農業金融署的農業版青安貸款問與答直接寫明非會員的處理方式,資格只看三件事:年滿 18 歲、本人與配偶及未成年子女名下都沒有自有住宅、沒用過青安(查於 2026-07)。

一般房貸也不強制入會,但身分會影響條件。三種身分差在哪,一張表看懂:

| 身分 | 取得條件 | 對房貸的實際影響 |

|---|---|---|

| 正會員 | 設籍該農會區域、實際從事農業 | 能借到的額度上限最寬,還可辦只限農民申請的政策性貸款 |

| 贊助會員 | 設籍該農會區域的成年人即可申請,費用各農會自訂、常見約 2,000 元 | 依《農會法》除選舉權外「其他應享權利與會員同」,多數農會直接適用會員利率 |

| 非會員 | 不用任何手續 | 可以辦,但部分農會利率加碼,且全體非會員能借到的總額度受法定上限管制 |

三種身分的差別也做成了一張對照卡(見下圖),送件前再掃一次就好。

這裡有一個很少人算給你看的細節。竹北市農會的放款規章明定:非會員依各專案利率再加 0.2% 計息,但撥貸前完成入會手續就適用會員利率(依官網公開規章,查於 2026-07)。0.2% 聽起來很小,貸 1,000 萬一年就是 2 萬元利息,繳一次約 2,000 元的入會費變成贊助會員,第一年就回本十倍。竹科移居竹北的上班族,實務上幾乎都是這樣辦的。

另一個上限藏在法規裡:信用部借給全體非會員的錢(法規叫「授信總餘額」),不能超過非會員存款總餘額的 150%(績優農會經核准最高 200%)。白話說,非會員在這家農會存的錢越少,這家農會能借給非會員的總額度就越小。這也是為什麼有人被告知「非會員目前沒額度」。

一句可帶走的重點:農業版青安不看會員身分;一般房貸非會員可辦,但部分農會加碼 0.2% 利率,繳約 2,000 元成為贊助會員即適用會員利率,貸 1,000 萬一年省約 2 萬元(農會法第 13 條、竹北市農會規章,查於 2026-07)。

資格沒問題,接著看 2026 年 7 月當下有哪些方案可以挑。

2026 年農會房貸方案與利率行情

農會房貸分政策型和一般型兩層。政策型條件全國一致、官方文件可查;一般型 311 家各自開價,只能列代表案例加查證狀態。

第一層:政策型(官方文件可查證)

| 方案 | 利率(查於 2026-07) | 成數/額度/年限 | 資格 | 查證狀態 |

|---|---|---|---|---|

| 農業版青安(農安貸款) | 一段式 1.775% 機動;二段式前 2 年 1.565%、第 3 年起 1.865% | 最高 8 成、1,000 萬、40 年、寬限 5 年 | 18 歲以上、全戶無自有住宅、限貸 1 次 | 農業金融署貸款原則明列,申請至 2026/9/30 |

| 青壯年農民從農貸款 | 一般青農前 200 萬元享 5 年 0 利率 | 額度 300 萬~1,000 萬 | 18~45 歲實際從農者 | 農業部方案,限從農用途、非一般購屋 |

| 農家綜合貸款 | 依各農會 | 上限 40 萬、最長 5 年 | 限正會員等從農身分 | 家計用小額貸款,不是房貸也不是二胎 |

第二層:一般房貸(各農會自訂,列可查證案例)

| 機構 | 方案內容(查於 2026-07) | 費用與限制 | 查證狀態 |

|---|---|---|---|

| 竹北市農會 | 新購屋專案會員第一年約 2.111% 起;一般房屋擔保約 2.241%~2.341% 起;公教專案約 2.051% 起且免非會員加碼 | 非會員加 0.2%;房貸三年內不得塗銷(不能提前整筆還清結案),提前清償按前 3 個月平均餘額 1% 收違約金 | 官網放款規章明列 |

| 彰化市農會 | 優惠房貸屋齡 20 年內首二年 2.588%、第三年起 2.888%;屋齡逾 20 年 2.688%/2.988%;最長 30 年 | 手續費 1,500~2,500 元;屋齡加年限不得超過 50 年;3 年內清償收約 1% 遞減違約金 | 官網 115 年度方案明列 |

| 全國農業金庫 | 混合式固定利率:第 1 年基準加 0.525%、第 2 年加 0.625%、第 3 年起加 0.645% 機動 | 開辦費按貸放額度 0.15%(1,000 萬即 1.5 萬元)、聯徵費每人 250 元 | 官網明列(2026-04 更新) |

| 其他各地農會 | 論壇實貸個案約 2.188%~2.6%、成數 7~8 成、多為 30 年 | 各家內規差異大 | 個案行情、需逐家洽詢 |

看這兩張表要抓三個重點。第一,農會一般房貸利率其實和銀行差不多,都在 2.1% 到 2.8% 這個範圍,「農會一定比較便宜」是迷思。第二,手續費差距倒是真的:地方農會常見一兩千元,銀行普遍收 5,000 到 10,000 元,但同屬農業金融體系的全國農業金庫收 0.15%,1,000 萬就是 1.5 萬元,比銀行還貴,所以連「農業體系都便宜」也不能一概而論。第三,聯徵中心(金融聯合徵信中心,集中記錄全國每個人貸款與信用卡往來的機構)統計 2024 年 9 月農漁會信用部房貸申請人達 2,767 人、年增 84%,創 2012 年有統計以來新高。銀行限貸潮把人推向農會,也代表農會的額度消化得更快,看到條件合適就別拖。

一句可帶走的重點:農業版青安 1.775% 是目前農會體系最低的房貸利率,最高 8 成、1,000 萬、40 年,申請只到 2026 年 9 月 30 日;一般農會房貸利率約 2.1%~2.8%,與銀行相近,優勢在手續費與在地鑑價,不在利率(農業金融署,查於 2026-07)。

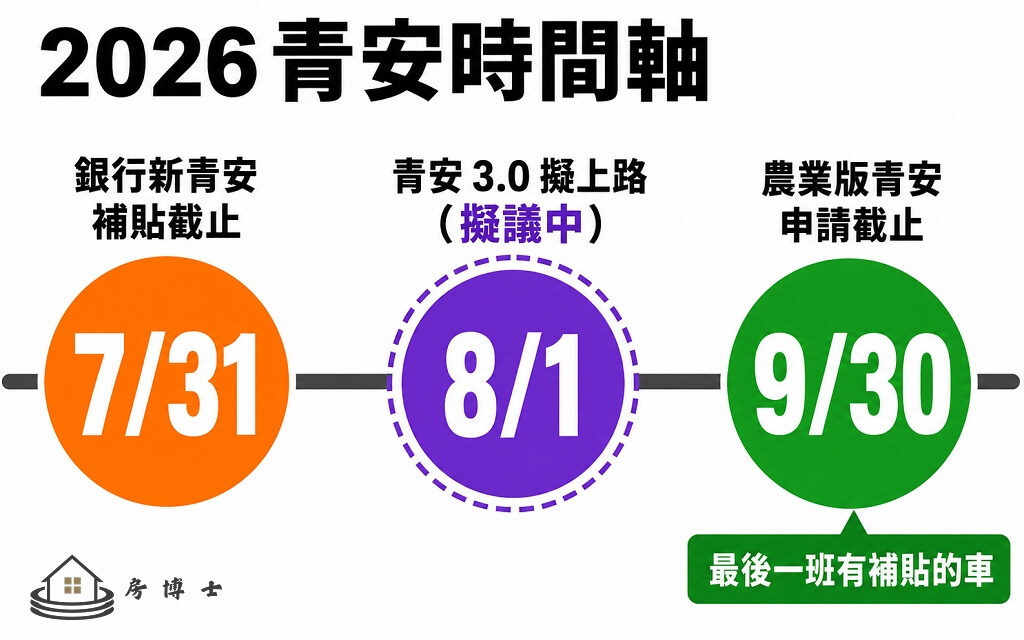

農業版青安和銀行的新青安到底是不是同一個東西?下一段把兩個到期日講清楚。

農業版青安 vs 銀行新青安:兩個到期日,一個 3.0

條件幾乎一樣,但體系不同、到期日不同,而且只能選一邊辦一次。1.775% 的組成是:郵局 2 年期定期儲蓄存款的基準利率 1.72%,加碼 0.555% 等於 2.275%,再由政府補貼 0.375%、承作機構減收 0.125%,合計減 2 碼(1 碼=0.25%,2 碼=0.5%)後變 1.775%。補貼一結束,利率就回到 2.275% 起跳。

| 項目 | 銀行新青安 | 農業版青安 |

|---|---|---|

| 承作機構 | 8 家公股銀行 | 全國農業金庫+設有信用部的農漁會 |

| 補貼截止 | 2026 年 7 月 31 日 | 2026 年 9 月 30 日(撥款至遲 12 月 31 日) |

| 額度/成數/年限 | 1,000 萬、8 成、40 年、寬限 5 年 | 相同 |

| 一段式利率 | 1.775% | 1.775% |

| 區域限制 | 低 | 擔保品受農會營業區域限制 |

| 互斥規定 | 2023 年 8 月後辦過任一版,另一版不能再辦;113 年 6 月 27 日起限貸一次,聯合徵信中心的紀錄會交叉核對,辦過就查得到 | 相同 |

兩個到期日加一個 3.0,畫成時間軸更好記(見下圖)。

時效上有一個很實際的縫隙:銀行版 7 月 31 日截止,農業版還有兩個月的窗口到 9 月 30 日。趕不上銀行版、物件又在農會承作區域內的人,農業版是最後一班有補貼的車。截至 2026 年 7 月 15 日,農業金融署沒有公告農業版延長。

接續方案也有新消息。財政部國庫署 2026 年 7 月 15 日說明,行政院擬於 7 月 16 日通過「青安 3.0」,規劃 2026 年 8 月 1 日起實施:申貸人須未滿 50 歲,借款人本人年所得超過 200 萬元就不能申請(俗稱排富條款),依縣市設房屋總價門檻(台北市 3,500 萬、新北與新竹縣市 2,500 萬、其他 2,000 萬),利息補貼改「前 3 年維持、後 4 年逐年退回」,額度基本 1,000 萬、新婚提高到 1,200 萬、育兒 1,500 萬。注意這是擬議中的方案,最終以行政院正式公告為準,農業版會不會比照,官方也還沒說。

一句可帶走的重點:銀行新青安補貼至 2026 年 7 月 31 日、農業版青安至 9 月 30 日,兩者條件相同、限貸一次且互斥;青安 3.0 擬 2026 年 8 月上路,有排富與房屋總價門檻,仍屬擬議(財政部國庫署,2026-07-15 說明)。

不管走哪一版,月付金才是你每個月要面對的數字。直接算給你看。

貸 1,000 萬每月繳多少?三種利率誠實試算

先給答案:1.775%、40 年、本息平均攤還(最常見的還法:每個月繳固定金額,本金和利息包在同一筆裡),月付約 29,112 元。補貼結束回到 2.275%,同樣 40 年是 31,749 元,一個月差 2,637 元。

| 情境(本息平均攤還) | 年限 | 月付金約 | 總利息約 |

|---|---|---|---|

| 農業版青安 1.775% | 40 年 | 29,112 元 | 397 萬元 |

| 補貼結束後 2.275% | 40 年 | 31,749 元 | 524 萬元 |

| 一般農會房貸 2.6% | 30 年 | 40,034 元 | 441 萬元 |

| 青安 1.775%+用滿 5 年寬限 | 40 年 | 前 5 年 14,792 元、第 6 年起 31,983 元 | 432 萬元 |

三個提醒。第一,寬限期不是免繳,是先繳利息不還本金:用滿 5 年寬限,總利息比不用多約 35 萬元,而且第 6 年月付從 14,792 直接跳到 31,983 元,翻了一倍多,先確定那時的收入接得住。第二,這些全是機動利率,央行一動就跟著動,表格數字是「今天的答案」不是保證。第三,貸 100 萬元的快速換算:1.775%、40 年,月付約 2,911 元、總利息約 39.7 萬元,按比例放大就是你的數字。想帶入自己的金額和利率,用站上的房貸利率計算器直接算,各銀行目前行情可對照2026 房貸利率比較。

一句可帶走的重點:貸 1,000 萬、40 年本息平均攤還,1.775% 月付約 29,112 元、2.275% 約 31,749 元;用滿 5 年寬限期總利息多約 35 萬元,第 6 年月付翻倍(公式試算,利率查於 2026-07)。

已經有房貸、想再借一筆的人,最常問的就是下一題:農會做不做二胎?

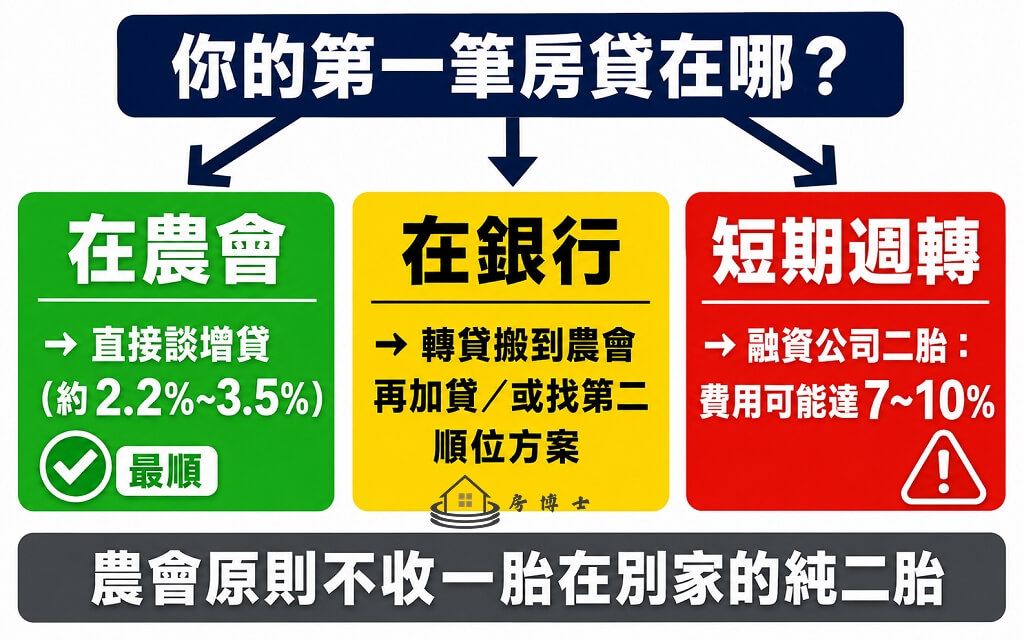

農會有做二胎房貸嗎?增貸、轉貸、二胎一次分清

先講結論:房子的第一順位房貸如果在別家機構,想直接找農會設定第二順位抵押(俗稱二胎),原則上會被拒絕。農會體系的主流做法是「原貸戶增貸」——你的一胎本來就在這家農會,房屋鑑價還有剩餘空間,就向同一家農會加貸一筆。

法規其實沒有禁止農會做第二順位。授信限額標準管的是擔保品位置和逾放比率,沒有規定不動產放款一定要第一順位;農業金融署的青安問與答甚至把「檢查是否新設次順位抵押權」列為貸後稽查項目,可見體系內部對第二順位是「知道、但嚴管」。實務上不做,是各農會自己衡量倒帳風險後的選擇。

所以你的處境決定你的路:

| 你的狀況 | 可行路徑 | 成本概況(查於 2026-07) |

|---|---|---|

| 一胎就在這家農會 | 直接談增貸 | 利率貼近一般擔保放款,約 2.2%~3.5%;有實例:農會房貸 600 萬(2.45%)一年後增貸 700 萬(2.55%),6/12 申請 6/18 撥款,費用約 7,000 元(Dcard 個案,非平均) |

| 一胎在銀行,想用農會 | 轉貸+增貸:把原本在銀行的房貸整筆搬到農會、重新辦一次抵押登記,再多借一筆 | 要付原銀行違約金(若在綁約期)、代書與設定規費;本質仍是一胎 |

| 一胎在銀行,不想動它 | 銀行或融資公司的二胎(第二順位) | 利率明顯高於增貸;市面上的融資公司(如中租、裕融、和潤等上市融資集團)二胎方案,開辦與服務費可能達申貸金額 7%~10%,只適合短期週轉 |

| 擔保品是農地 | 只有農會體系有能力估農地;已在農會貸一胎者僅能原農會增貸 | 銀行不做農地二胎;農會額度用罄就只剩民間管道,風險高 |

這四條路整理成一張決策圖(見下圖),先找到自己的狀況,再決定去哪裡問。

去農會問的時候,別只問「有沒有二胎」,櫃檯常常直接回沒有。換這幾種問法,答案會準得多:能不能做「原房貸增貸」?收不收「第二順位不動產抵押」?「房屋擔保貸款」接不接受已有一胎的房子?關鍵在農會願不願意登記為第二順位抵押權人,方案名稱叫什麼反而其次。

如果農會這條路走不通、又不想動原本的低利一胎,第二順位的行情與陷阱在2026 二胎房貸利率全解析有完整比較;房博士也提供房屋二胎的條件評估與方案媒合,利率區間與費用都書面列明,依民法第 205 條,約定年利率超過 16% 的部分無效,任何報價先用這條檢查一次。

一句可帶走的重點:農會原則不承作「一胎在別家」的純二胎,主流是原貸農會增貸(利率約 2.2%~3.5%);一胎在銀行者只能轉貸加增貸,或找融資公司二胎,後者開辦與服務費可能達申貸金額 7%~10%(綜合官方規章與實務個案,查於 2026-07)。

有人增貸順利撥款,也有人連第一關都過不了。差在哪?對照下面這張表。

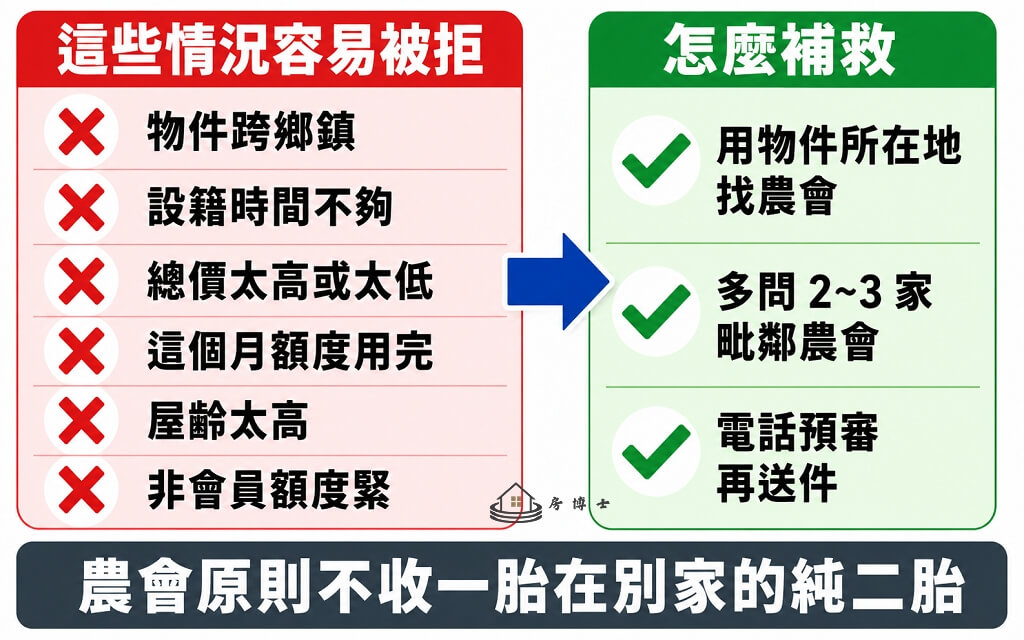

為什麼被農會拒絕?碰壁自檢表

被農會拒絕的原因,多半不是信用差,而是踩到「區域、內規、額度」三種線。這些是論壇上反覆出現的真實個案,中央法規大多沒這些規定,是個別農會的內規,所以換一家農會常常就過了。

| ❌ 碰壁條件 | 實際發生的狀況 | 背後原因 |

|---|---|---|

| 物件跨鄉鎮、跨縣市 | 跨區中古屋直接不受理 | 法定營業區域:同縣市及毗鄰二鄉鎮市區 |

| 設籍時間不夠 | 有農會要求設籍當地滿 2 年才辦青安 | 個別農會內規,非中央規定 |

| 房屋總價太高 | 有農會要求總價 1,500 萬以上才承作青安,未達就走一般房貸 | 個別農會資金控管 |

| 額度用罄 | 「這個月沒錢可貸」請你排隊或去別家 | 農會能放出去的房貸,不能超過存款總餘額的 55%,也不能超過農會自有資金(淨值)規定的上限 |

| 屋齡過高 | 有農會對中古屋一律砍成數或不做 | 各家自行衡量風險;也有農會反而願意幫老屋用心估價,差異極大 |

| 非會員額度緊 | 非會員被婉拒,會員卻辦得下來 | 非會員授信總額不得超過非會員存款的 150% |

這張表也做成了勾叉圖卡(見下圖),送件前照著掃一遍。

自救順序也很單純:先確認物件在哪家農會的承作區域(用物件所在地找,不是只看戶籍地),一次多問兩三家(毗鄰鄉鎮的農會都可以問),電話裡先講清楚物件地點、屋齡、總價、你的收入型態,讓對方兩分鐘內告訴你做不做,再決定要不要正式送件——每正式送一件,對方就會調閱一次你的聯徵紀錄,短期內被查太多次,換下一家反而更難談。沒有薪轉的人,準備近一年存摺明細、國稅局所得清單、財產歸戶清單,農會對「看得到現金流」的自營業者其實不排斥。

一句可帶走的重點:農會拒件三大主因是跨區(法定營業區域限同縣市及毗鄰鄉鎮)、個別農會內規(設籍年限、總價門檻)、額度用罄(房貸餘額受存款 55% 上限管制);換一家農會結果可能完全不同(農業金融署函釋與論壇個案彙整,查於 2026-07)。

確認自己不會碰壁之後,實際申辦是這樣走的。

農會房貸申辦流程與文件

流程和銀行大同小異,差別在「找對農會」這個前置動作最重要,以及很多農會還是紙本作業、要親自跑櫃檯。

- 鎖定農會:以物件所在地及毗鄰鄉鎮為準,列出 2~3 家;戶籍地農會也可以問。

- 電話預審:講物件地址、屋齡、總價、預計貸款額、是否首購、收入型態,先篩掉不做的。

- 備件:雙證件、戶口名簿或戶籍謄本、買賣契約、土地與建物謄本、所得與財產資料、近 6~12 個月存摺;辦青安另需無自有住宅切結。聯徵查詢費每人約 250~350 元。

- 鑑價:農會派員實地看屋。在地農會對熟悉的物件常給出比銀行務實的估值,這是它最大的優勢。

- 審查與核准:信用部內部授信審議;金額超過該信用部權限時,會報全國農業金庫同意、由金庫和農會一起出資放款(稱為聯貸)或轉介其他機構,不代表被拒。

- 對保(和撥款方見面核對身分、簽約):本人親自到場,確認利率、年限、開辦費、綁約與提前清償違約金,白紙黑字看清楚再簽。

- 設定與撥款:代書辦抵押權設定(約 2~3 個工作天),完成後撥款入帳。

時程整體抓 10 天到 2 週,論壇有最快 6 天撥款的增貸個案,也有排隊等額度的案例,落差就是農會的日常。被銀行退件後轉戰農會的人,可以請熟悉當地農會的代書,先把你的條件送給農會做初步評估,實務上這樣走通常比自己直接送件順利。

新竹的讀者補充一段在地資訊:新竹縣市農會信用部很密,竹北市農會、新竹市農會、新埔、湖口、芎林、寶山、北埔、峨眉、關西、竹東地區農會都有承作,多家已上架農業版青安專頁。竹北要留意兩件事:房價高,青安上限 1,000 萬對 2,000 萬的物件只有 5 成,超出部分要搭同一農會的一般房貸;還有前面提過的三年綁約條款,簽約前先想清楚會不會中途轉貸。首購族要抓成數和頭期款,可搭配房貸成數與頭期款完整解析一起看。

一句可帶走的重點:農會房貸流程七步:鎖定物件所在地農會、電話預審、備件、鑑價、審查、對保、設定撥款,整體約 10 天至 2 週;金額超過信用部權限會轉全國農業金庫聯貸,不等於被拒(農業金融署制度彙整,查於 2026-07)。

最後,把農會的缺點誠實列出來,這些是簽約前就要知道的。

農會房貸的缺點與陷阱

農會不是隱藏版的便宜通道,它有結構性的弱點,有些條款甚至比銀行硬。

- 綁約與違約金可能更重:竹北市農會房貸規定三年內不能提前把貸款整筆還清、結束抵押登記(規章用語叫「不得塗銷」),提前清償按前 3 個月平均餘額 1% 收違約金(買賣移轉除外);銀行多數綁 1~2 年、約 0.5%。想過幾年轉貸的人,這條先算進成本。

- 額度看天吃飯:房貸放款受存款餘額 55% 上限管制,限貸潮湧入時很快滿水位,你條件再好也可能被請回。

- 數位服務弱:多數農會沒有完整的線上申請、線上對保,繳息查詢常要臨櫃,習慣手機辦完一切的人會不適應。

- 各家規則不一致:同一句「農會好辦」在 A 鄉成立、在 B 鎮不成立。農業金融署對陳情的回覆也是「各農會依內規自行核定」,中央不介入個案。

- 補貼有期限:青安 1.775% 是補貼價,2026 年 9 月 30 日後回到 2.275% 起跳,月付多 2,600 元左右,簽約時就把「補貼結束後繳不繳得起」算進去。

如果看完你的結論是「農會路不通」,也不用硬闖:確認需求是購屋、增貸還是債務整合,回頭比較銀行與合法融資方案就好。需要有人幫你把條件攤開來比,房博士免費線上評估可以直接聊,利率區間與費用一律書面列明,不另立名目收費。

一句可帶走的重點:農會房貸三大結構性弱點是綁約較重(有農會三年內不得塗銷、違約金 1%)、額度受存款 55% 上限限制、數位服務不足;優惠利率 1.775% 於 2026 年 9 月 30 日補貼結束後回到 2.275%(各農會規章彙整,查於 2026-07)。

常見問題 FAQ

農會可以貸房貸嗎? 可以。全台 311 家設有信用部的農漁會依《農業金融法》承作房屋貸款,包含一般房貸與農業版青安,找物件所在地或毗鄰鄉鎮的農會辦理(查於 2026-07)。

一般人可以跟農會貸款嗎? 可以。農業版青安不看會員或農民身分;一般房貸非會員也能辦,但部分農會會加碼利率(如加 0.2%),繳約 2,000 元成為贊助會員即可適用會員利率。

農會房貸利率是多少? 農業版青安 1.775%(一段式,整個貸款期間都用同一種利率計算,申請至 2026 年 9 月 30 日);一般農會房貸約 2.1%~2.8% 起,311 家各自訂價,沒有全國統一數字(查於 2026-07)。

農會房貸好過嗎? 不一定。在地老屋、偏鄉物件、無薪轉但現金流清楚的人,農會常比銀行好談;但跨區物件、額度用罄、個別農會內規(設籍年限、總價門檻)也會直接卡關。

農會房貸可以貸幾成? 農業版青安最高 8 成;一般房貸常見 7~8 成,實際依鑑價、收入與央行管制核定,農會信用部同樣適用央行選擇性信用管制。

農會房貸可以幾年? 農業版青安最長 40 年含寬限 5 年;一般農會房貸多為 20~30 年,部分農會另有「屋齡加年限不得超過 50 年」的內規。

農會有做二胎房貸嗎? 一胎在別家機構的純二胎原則上不做。主流是原貸農會增貸;一胎在銀行的人只能轉貸加增貸,或改找銀行、融資公司的第二順位方案。

農會貸款100萬利息多少? 以農業版青安 1.775%、40 年本息平均攤還,貸 100 萬月付約 2,911 元、總利息約 39.7 萬元;一般房貸 2.6%、30 年則月付約 4,003 元、總利息約 44.1 萬元(公式估算,查於 2026-07)。

重點總結

- 一般人可以跟農會辦房貸:農業版青安 1.775% 完全不看會員身分,申請只到 2026 年 9 月 30 日,比銀行版 7 月 31 日多兩個月窗口。

- 會員迷思正解:非會員部分農會加 0.2% 利率,繳約 2,000 元成贊助會員即用會員利率,貸 1,000 萬一年省約 2 萬。

- 農會二胎的真相:純二胎原則不收,主流是原貸農會增貸(約 2.2%~3.5%);融資公司二胎費用可能達 7%~10%,只適合短期週轉。

- 被拒三大主因:跨區(營業區域限同縣市及毗鄰鄉鎮)、個別農會內規、額度用罄(房貸受存款 55% 上限管制);多問兩三家結果常常不同。

- 貸 1,000 萬、40 年:1.775% 月付 29,112 元,補貼結束後 2.275% 是 31,749 元;用滿 5 年寬限總利息多 35 萬、第 6 年月付翻倍。

- 青安 3.0 擬 2026 年 8 月上路(排富、總價門檻、補貼分年退場),仍屬擬議,以行政院正式公告為準。

參考來源

- 農業金融機構辦理青年安居購屋優惠貸款原則,農業部農業金融署,2024-08-13 修正,查於 2026-07-15。

- 農業版青安貸款問與答,農業部農業金融署,查於 2026-07-15。

- 農會漁會信用部對贊助會員及非會員授信及其限額標準,農業部主管法規,查於 2026-07-15。

- 農會法,全國法規資料庫,查於 2026-07-15。

- 民法第 205 條,全國法規資料庫,查於 2026-07-15。

- 中央銀行對金融機構辦理不動產抵押貸款業務規定問與答,中央銀行,2026 年版,查於 2026-07-15。

- 公股銀行辦理青年安心成家購屋優惠貸款問與答,財政部國庫署,查於 2026-07-15。

- 新青安 1.5 碼補貼 115 年 7 月屆滿將不再補貼,內政部國土管理署,2024-11-13,查於 2026-07-15。

- 青安 3.0 規劃內容,財政部國庫署 2026-07-15 對媒體說明(擬議中,以行政院正式公告為準)。

- 竹北市農會放款專案規章、彰化市農會 115 年度優惠房貸、全國農業金庫房屋貸款,依各機構官網公開資訊彙整(不外連行銷頁),查於 2026-07。

- 聯徵中心 2024 年 9 月農漁會信用部房貸申請統計(申請人 2,767 人、年增 84%),媒體引用之聯徵資料,查於 2026-07。

- PTT home-sale、Dcard 購屋板實貸個案(利率 2.188%~2.6%、增貸 6 天撥款等),僅作行情佐證、非保證數字,查於 2026-07。

本文為一般資訊整理,非過件保證。利率、補貼期限、方案內容均為截至 2026-07-15 的查證資訊,農業版青安與青安 3.0 後續以農業部、行政院正式公告為準。房博士 Dr. House 提醒:任何方案的利率區間與費用都應書面列明再簽約,年利率超過民法第 205 條 16% 上限的部分無效。

【著作權所有,未經同意轉載必究】