卡債一筆、信貸兩筆,每個月光最低應繳就快喘不過氣?債務整合就是把這些高利負債,換成一筆利率較低的貸款來還。這篇把整合的做法、能省多少、會不會傷信用,一次講清楚。

這篇適合誰看:卡債加信貸多筆並行、月付吃緊,而且名下(或家人名下)有房子的人。沒房的人也能用前半段找到自己的路。

你會學到:

- 有房、沒房各該走哪條整合路(一張決策樹分流)

- 100 萬債務整合前後,月付金和總利息差多少

- DBR22 是什麼、怎麼自己先算會不會被銀行擋

- 防詐紅線與 2026 融資公司納管新制

- 債務整合=借一筆低利的,把多筆高利債一次還掉。

- 100 萬卡債信貸改用 6% 二胎整合,同樣 7 年,月付約從 19,300 元降到 14,600 元,總利息省約 39 萬(市場行情試算,截至 2026-07)。

- 二胎屬有擔保貸款,不受 DBR22 倍限制,是有房族的優勢。

- 年利率超過 16% 的部分無效(民法第 205 條);撥款前收費=詐騙。

債務整合是什麼?和協商、更生差在哪

債務整合(也叫整合負債、負債整合)是用一筆利率較低、年限較長的新貸款,把名下多筆高利負債(卡債、信貸、現金卡)一次清償,之後只還這一筆。它不是法律程序,就是「借新還舊」的財務重組。

依消費者債務清理條例,前置協商與更生、清算屬於法院與銀行公會體系的債務清理程序,和債務整合是不同層次:整合是你信用還行、主動換低利;協商與更生是已經繳不出來、請求重新安排(截至 2026-07-03)。

五種處理債務的方式,一張表分清楚:

| 方式 | 本質 | 適合誰 | 主要代價 |

|---|---|---|---|

| 信貸整合 | 用一筆無擔保信貸還掉多筆債 | 沒房、信用尚可、收入穩定 | 額度受 DBR22 限制,利率中等 |

| 房屋增貸 | 原房貸銀行重新鑑價後多借 | 有房、一胎繳款正常 | 審核較久,要重新設定 |

| 二胎房貸 | 房子設定第二順位抵押權再借 | 一胎未清但房屋還有殘值 | 利率高於一胎,房子是擔保品 |

| 前置協商 | 和最大債權銀行重談還款條件 | 最低應繳都繳不出來 | 聯徵留註記,期間不能新貸款 |

| 更生/清算 | 法院債務清理程序 | 負債與收入完全失衡 | 程序重,信用影響 3 到 10 年 |

還繳得動、只是月付太高的人,看整合就好。已經繳不出來的人,直接往協商走,不要再借新還舊。那有房和沒房,差在哪?下一段用一張決策樹講清楚。

有房、沒房,路完全不同:先看這張決策樹

多數債務整合文章只講信貸整合,其實名下有房的人有更便宜的選擇。依金管會 DBR22 倍規範,信貸這類無擔保債務總額不得超過月收入 22 倍,但房屋增貸與二胎屬有擔保貸款,不計入這個上限(金管會銀行局函釋,截至 2026-07)。這就是有房族的關鍵優勢。

先問自己一句:每個月還繳得出來嗎?

照著上面這張分流圖找到自己的位置後,安全順序也很簡單:銀行、上市櫃融資公司、民間,越往後利率越高、越要小心合約。增貸、轉貸、二胎這三條路的細節差異,可以參考增貸、轉貸、二胎三種方式的完整比較。沿著這張樹走到自己的位置,再往下看能省多少。

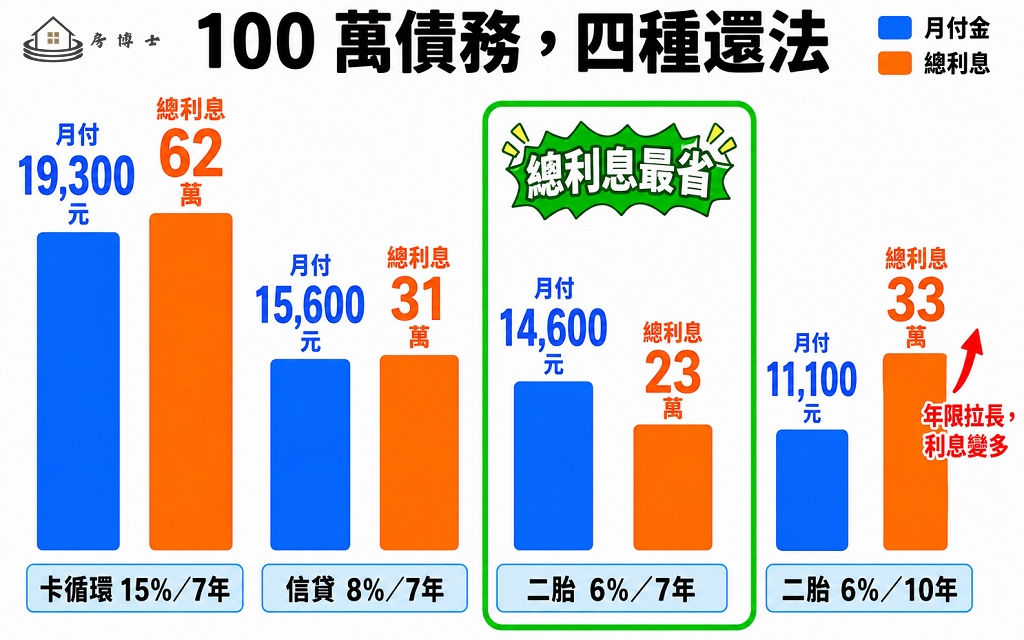

月付金能降多少?100 萬債務誠實試算

先講結論:降月付有兩個來源,降利率是真省錢,拉長年限只是把錢攤薄,總利息反而變多。很多文章只喊「月付少一半」,不告訴你代價,這裡直接攤開。

試算假設:卡債加信貸合計 100 萬,本息平均攤還,未計開辦費等費用,實際依個案核定。信用卡循環利率上限為 15%(銀行法第 47 條之 1,2015 年 9 月起適用,截至 2026-07)。

| 方案 | 年利率 | 年限 | 月付金 | 總利息 |

|---|---|---|---|---|

| 未整合(卡循環為主) | 15% | 7 年 | 約 19,300 元 | 約 62 萬 |

| 信貸整合 | 8% | 7 年 | 約 15,600 元 | 約 31 萬 |

| 二胎房貸整合 | 6% | 7 年 | 約 14,600 元 | 約 23 萬 |

| 二胎房貸整合(拉長年限) | 6% | 10 年 | 約 11,100 元 | 約 33 萬 |

兩個重點看懂這張表(對比圖上綠框標的那組,就是總利息最省的還法):

- 從卡循環 15% 換成二胎 6%,同樣 7 年,月付少約 4,700 元,總利息從 62 萬降到 23 萬,省了約 39 萬。這是降利率的真實利益。

- 同樣二胎 6%,年限從 7 年拉到 10 年,月付再少約 3,500 元,但總利息從 23 萬變 33 萬,多付約 10 萬。這是拉長年限的代價。

所以原則是:利率能降就降,年限抓在「繳得動的前提下越短越好」。如果算出來的新方案利率比你現在的加權平均利率還高,這筆整合不要做。想帶入自己的金額和利率算一次,可以用站上的房貸月付金試算工具。

DBR22 是什麼?先自己算會不會被銀行擋

DBR(Debt Burden Ratio,負債比)22 倍,是金管會給銀行的授信規範:一個人在全體金融機構的無擔保債務總餘額(信用卡、現金卡、信用貸款),除以平均月收入,不宜超過 22 倍(金管會銀行局函釋,截至 2026-07)。房貸、車貸這類有擔保貸款不計入。

自檢公式一行搞定:

銀行信貸可能空間 = 月收入 × 22 − 現有無擔保債務餘額

例:月薪 5 萬,上限就是 110 萬。如果卡債 30 萬加信貸 70 萬已經 100 萬,信貸整合的新增空間只剩約 10 萬,等於這條路被堵住。實務上多數銀行更保守,常抓 16 到 18 倍。

被 DBR22 擋住怎麼辦?這正是有房族的出口:二胎房貸是有擔保貸款,不受 22 倍限制,額度看的是房屋殘值,不是你的月薪倍數。怎麼算殘值?下一段直接教。

用二胎房貸整合債務:額度、利率、流程

二胎房貸是在第一順位房貸之後,把房子再設定一個第二順位抵押權來借款(抵押人、抵押權人這些角色分不清的話,先看不動產貸款四個關鍵角色白話解說)。額度不是你想借多少,而是房子還剩多少擔保價值:

可貸空間 ≒ 房屋鑑估價 × 可貸成數(約 85%~90%)− 一胎房貸剩餘金額

例:房子鑑價 1,500 萬、成數抓 85% 是 1,275 萬,一胎還欠 900 萬,理論殘值約 375 萬,機構再保守扣抵後會更低。

利率行情(依業者公開資訊彙整,截至 2026-07,實際依個案核定):銀行二胎約 3%~10%,實際核貸多落在 4.5%~8.5%;上市櫃融資公司約 7%~14%;民間更高且風險大。各家銀行與信合社的方案細節,2026 二胎房貸利率與 40 家方案整理有完整表格。年限常見 7 到 15 年,本息攤還、多數無寬限期。廣告寫「3% 起」的「起」是最頂條件,別當成自己會拿到的數字。房博士 Dr. House 的做法是利率區間書面列明、費用透明不另立名目,報價和合約要對得起來。

流程五步:諮詢與初步試算、送件審核(調聯徵、鑑價)、對保(和撥款方見面核對身分、簽約)、設定第二順位抵押權、撥款代償。銀行二胎約 5 到 7 個工作天,融資公司最快 1 到 3 天,都依個案而定,沒有人能保證幾天一定撥。

有一個安全細節一定要問:**代償款是不是直接撥給原債權銀行?**正規做法是專款直付、清償舊債,不是把整筆現金撥給你。清償後記得拿清償證明,到地政事務所辦抵押權塗銷,兩步驟都做完才算結清。

申請條件與文件清單

基本條件:年滿 18 歲、信用正常(沒有重大遲繳或呆帳)、有穩定收入。二胎另外要求一胎繳款正常,通常要繳滿一年。

文件備齊,過件速度差很多:

- 身分證明:身分證、第二證件。

- 收入證明:近 3 個月薪轉明細、扣繳憑單或國稅局所得清單。

- 負債明細:信用卡帳單、各筆信貸餘額證明。

- 房屋相關(走增貸或二胎):土地與建物權狀、一胎繳款紀錄、房屋稅單。

沒有薪轉的自營業者不是不能辦,是要換方式證明現金流:營業登記、報稅資料、主要帳戶近 6 到 12 個月往來明細、401/403 報表(營業人銷售額申報書)。或者直接走重視房屋殘值的二胎路線,收入條件相對較寬。

債務整合對信用評分的影響

依金融聯合徵信中心(JCIC,Joint Credit Information Center)官方說明,個人信用評分區間為 200 到 800 分,主要看繳款行為、負債程度與新業務查詢等資料(聯徵中心信用評分說明,截至 2026-07)。

短期:辦整合會新增一筆聯徵查詢與新帳戶,分數可能小幅下滑。銀行實務把「3 個月內被查詢 3 次以上」視為多頭警訊,所以送件前先口頭詢價、確定要辦再正式送件,不要同時亂槍打鳥。

長期:債務整合本身不是負面註記。整合後負債單純化、按時繳款、卡片循環歸零,評分會逐步回升。倒是要分清楚:前置協商會留註記,協商成立且清償完畢後還要再揭露 1 年;毀諾未清償則自毀諾日起揭露 3 年(聯徵中心信用資料揭露期限,截至 2026-07)。整合和協商對信用的影響完全不同等級,這也是「還繳得動就用整合、不要拖到協商」的理由。

防詐與費用紅線:撥款前收費就是詐騙

先給法定紅線。依民法第 205 條,約定年利率超過 16% 的部分無效(2021 年 7 月修正施行,截至 2026-07)。也就是說,任何超過 16% 的報價,超出部分法律上不必付,已付的還能依不當得利請求返還。

最常見的話術是「月息」:月息 1% 聽起來很低,年化就是 12%;月息 2 分、3 分是年息 24%、36%,早就超過法定上限。把月息乘以 12 換算年息,是最基本的自保動作。更多合約陷阱案例,可以看二胎轉貸要注意的六大陷阱。

送件前逐項打勾:

| 檢查點 | 安全標準 |

|---|---|

| 利率 | 報價必須是年利率與總費用年百分率(APR,Annual Percentage Rate),不是月息 |

| 費用 | 撥款前要求先匯代辦費、保證金、點數,一律是詐騙 |

| 合約 | 金額、利率、期數、違約金和口頭說明一致,拒簽空白本票、空白契約 |

| 收款帳戶 | 只匯公司帳戶,不匯私人帳戶 |

| 代償 | 確認專款直付原債權銀行 |

| 身分 | 自稱某融資公司經銷的,回撥該公司官方客服查證 |

遇到可疑狀況,直接撥 165 反詐騙專線,或上內政部警政署 165 打詐儀錶板查證(截至 2026-07)。

2026 年新制:融資公司納入金保法

2026 年最重要的變化,是融資租賃公司分階段納入《金融消費者保護法》。依金管會 2025 年 6 月新聞稿,第一階段 13 家自 2025 年 9 月 15 日生效,第二階段 2026 年 3 月納管銀行轉投資的 13 家,第三階段預計 2026 年 9 月納管其餘 15 家,共 41 家全數納管(截至 2026-07)。

納管後的具體保障:廣告與招攬必須用年利率與總費用年百分率(APR)揭露、借款年息不得超過民法 16% 上限、禁止不當催收、禁止要求簽空白本票、必須提供契約與清償證明,出爭議可以向金融消費評議中心申訴,違規最高可罰 1,000 萬元。

一句白話:找二胎或債務整合方案時,優先挑已納管的上市櫃融資公司,保障多一層。但也要知道界線:全台融資業者數以千計,納管的只有這 41 家,名單外的民間業者不在保護傘內,合約更要逐條看。

整合完不是結束:避免二次負債

最常見的失敗劇本:用二胎把卡債清光、卡片額度恢復、半年後又刷滿,變成「整合貸款+新卡債」雙重負擔。

整合後三件事馬上做:留一張生活卡就好,其他剪卡或降額;信用卡改全額自動扣繳;每月盯「總負債餘額」有沒有下降,不是只看月付金變輕。整合換到的是喘息時間,收支結構不改,債只會回來。

常見問題 FAQ

債務整合是什麼?跟債務協商差在哪? 債務整合是借一筆低利新貸款還掉多筆高利舊債,屬於主動換約,信用還行才辦得成。債務協商(前置協商)是已經繳不出來,向最大債權銀行請求重談條件,會留聯徵註記。繳得動用整合,繳不動才走協商。

債務整合會影響信用評分嗎?多久恢復? 辦理當下因為新增查詢與新帳戶,分數可能小幅下滑。之後按時繳款、循環歸零,評分會逐步回升,聯徵沒有「整合」這種負面註記。恢復速度因人而異,沒有機構能保證幾個月回到原分數。

債務整合條件有哪些?信用不好可以辦嗎? 基本門檻是年滿 18 歲、收入穩定、信用無重大瑕疵。銀行信貸整合另受 DBR22 倍限制。信用有瑕疵但名下有房,可以評估重視房屋殘值的二胎路線;已經遲繳呆帳纏身,就該考慮前置協商而不是硬借。

DBR22 倍是什麼?怎麼計算? DBR(負債比)22 倍是金管會規範:全體金融機構的無擔保債務總餘額不宜超過月收入 22 倍。自己算:月收入乘 22,再減掉現有卡債與信貸餘額,就是剩餘空間。房貸、車貸與二胎屬有擔保貸款,不計入。

二胎房貸可以拿來整合卡債嗎?利率大概多少? 可以,而且是有房族常見做法:二胎利率行情約 3% 到 14%(銀行低、融資公司高,依個案核定),遠低於信用卡循環上限 15%。額度看房屋殘值,約當鑑價八五折到九折再扣一胎餘額。

房屋增貸和二胎房貸差在哪?哪個划算? 增貸是回原房貸銀行重新鑑價多借,利率最低但審核嚴、速度慢。二胎是另找機構設定第二順位抵押權,過件彈性高但利率較高。順序上先問增貸,不行再比銀行二胎,最後才是融資公司二胎。

融資公司二胎安全嗎?會上聯徵嗎? 挑已納入金保法的上市櫃融資公司,有 APR 揭露、禁空白本票等保障;目前融資公司借款多數不上聯徵。安全檢查點:公司登記可查、合約用公司名義、年利率不超過 16%、撥款前不收任何費用。

貸款詐騙怎麼分辨?撥款前要收費正常嗎? 不正常。正規機構的手續費在撥款時內扣,撥款前要求匯代辦費、保證金、買點數的,一律當詐騙處理。其他警訊:保證過件、只用 LINE 聯繫、要求金融卡或網銀密碼、匯私人帳戶。有疑慮撥 165。

參考來源

- 民法第 205 條(約定利率上限),全國法規資料庫,法規整編至 2026-06,查於 2026-07。

- 銀行法第 47 條之 1(信用卡現金卡利率上限 15%),全國法規資料庫,查於 2026-07。

- 金管會銀行局 DBR22 倍規範函釋,金管會主管法規查詢系統,查於 2026-07。

- 消費者債務清理條例(前置協商、更生、清算),全國法規資料庫,查於 2026-07。

- 個人信用評分與信用資料揭露期限說明,金融聯合徵信中心(JCIC),查於 2026-07。

- 消費者債務清理條例前置協商查詢專區,中華民國銀行商業同業公會全國聯合會,查於 2026-07。

- 將融資租賃公司納入金融消費者保護法之新聞稿,金融監督管理委員會,2025-06-26 發布,查於 2026-07。

- 165 打詐儀錶板(貸款詐騙態樣與通報),內政部警政署,查於 2026-07。

- 銀行與融資公司債務整合、二胎方案利率行情,依業者公開資訊彙整(不具名),查於 2026-07。

本文為一般資訊整理,非過件保證。利率、費用、法規與時程均為截至 2026-07 的查證資訊,實際以各機構最新公告與個案核定為準。房博士 Dr. House 主動揭露:民法第 205 條年利率上限 16%、利率區間書面列明、費用透明不另立名目。

【著作權所有,未經同意轉載必究】