看好一間房子,最緊張的就是兩個數字:銀行肯貸幾成、我要先準備多少現金。這篇用白話把房貸成數怎麼算、2026 央行限貸令對各種人的成數上限、頭期款到底要備多少、還有年齡+年限怎麼影響可貸年限,一次講清楚。

這篇適合誰看:第一次買房、想換屋買第二間、或是簽約前想先抓清楚現金缺口的人。

你會學到:

- 房貸成數怎麼算,為什麼不是成交價直接乘 8 成

- 2026 央行限貸令:第二戶、第三戶、法人各能貸幾成

- 頭期款除了首付,還要準備哪些錢

- 年齡+年限上限、月薪能貸多少

- 「能貸幾成」沒有單一答案,但有可查的天花板。首購常見約 7~8 成,85 成、9 成多是例外方案。

- 成數看的是「銀行鑑價或成交價,較低的那個」,不是你買的價格。鑑價偏低,頭期款就會暴增。

- 2026 央行限貸令(2026-03-20 生效):自然人第二戶放寬到 6 成、第三戶以上與高價住宅、法人維持 3 成,且多數不得有寬限期。

- 頭期款不只首付:還要備契稅、代書、仲介、保險、裝潢,建議自備款之外再多備房價 3~5%。

房貸成數是什麼?怎麼算?

房貸成數就是「銀行借你的錢,占擔保品價值的比例」,英文叫 LTV(Loan to Value 的縮寫,直譯是「貸款對價值比」,台灣就習慣叫它「貸款成數」)。

房貸成數 = 核准貸款金額 ÷ 擔保品價值

重點在「擔保品價值」不一定等於你買的成交價。依中央銀行不動產抵押貸款規定,貸款上限是以「鑑價金額或買賣金額,較低者」來算(中央銀行,截至 2026-06-23)。也就是說,你心裡的房價、契約上的成交價、銀行眼中的擔保價值,可能是三個不同數字。

舉個例子最清楚:

- 成交價 1,000 萬、銀行鑑價 900 萬、核貸 8 成

- 實際貸款 = 900 萬 × 80% = 720 萬

- 你要準備的房價差額,不是 200 萬,而是 280 萬

所以頭期款 ≠ 固定 2 成。第一層現金需求=成交價 − 實際核貸金額,後面還要加稅費。先記住這點,再看 2026 央行對各種人的成數限制。

央行限貸令:第二戶、第三戶、法人能貸幾成?

2026 年最新一版央行規定是 2026-03-19 發布、2026-03-20 生效,唯一鬆綁是把自然人第二戶從 5 成放寬回 6 成,其餘大致維持。

下面這張表是 2026 當期的成數天花板(依中央銀行不動產抵押貸款規定,截至 2026-06-23),各身分各看一行就好:

| 類型 | 成數上限 | 寬限期 |

|---|---|---|

| 名下有房無貸、再買第 1 戶 | 無成數上限 | 不得有 |

| 自然人第 2 戶 | 6 成 | 不得有 |

| 自然人第 3 戶以上 | 3 成 | 不得有 |

| 公司法人購置住宅 | 3 成 | 不得有 |

| 自然人高價住宅 | 3 成 | 不得有 |

| 餘屋貸款 | 3 成 | 限制 |

| 購地貸款 | 5 成(保留 1 成動工款) | — |

這裡先解釋「寬限期」:就是貸款前幾年只繳利息、暫時不還本金的期間,月付金會比較輕。但表上多數受管制的案件「不得有寬限期」,等於一開始就要本金利息一起還,月付壓力會比你想像的高。

政策變來變去,把近幾年的關鍵節點記一下就好:

- 2023 年 8 月:新青安上路,最高 8 成、最長 40 年、寬限期最長 5 年。

- 2024 年 9 月:央行第七波信用管制,自然人第二戶降到 5 成。

- 2026 年 3 月 20 日:第二戶從 5 成放寬回 6 成(本次唯一鬆綁),其餘維持。

兩個提醒:第二戶雖然放寬到 6 成,現金壓力仍比首購大很多;而且這些規定會隨央行理監事會調整,辦之前一定要確認當下最新版。如果你是換屋族、名下已有一戶房貸,務必先用上表抓自己屬於哪一類。想了解第二間房的細節,可以看站內的二胎房貸利率全解析。那首購族呢?

首購一定能貸 8 成嗎?能貸 9 成嗎?

首購常見約 7 到 8 成,但「最高 8 成」不等於保證 8 成。

依財政部國庫署說明,銀行核貸時仍要看不動產鑑價、授信規範、信用狀況、負債所得比與還款能力綜合評估,成交價只是參考之一,不是核貸依據(財政部國庫署,截至 2026-06-23)。實務上:

- 條件好、物件標準、鑑價足:才可能接近 8 成

- 85 成、9 成:多半不是標準房貸常態,可能搭配額外擔保、其他資金或特定方案

聯徵中心統計也佐證這點:2025 年第三季新增房貸的平均核貸成數已降到 71.78%,是近 22 季新低(金融聯合徵信中心,截至 2026-06-23)。想知道各家銀行 2026 利率怎麼比,可看2026 房貸利率比較;買的是中古屋的話,2026 中古屋貸款怎麼貸有更細的成數與審核重點。所以別把「首購一定 8 成」當定論,實際以銀行鑑價與核貸為準。鑑價這麼關鍵,下面就講它為什麼常常比成交價低。

為什麼銀行鑑價比成交價低?頭期款會暴增

銀行用自己的鑑價放款,鑑價低於成交價時,你要多掏的現金就會大增。

買方常踩的雷,就是簽約時以為能貸 8 成、交屋前才發現鑑價偏低、成數被砍。回到前面的例子,成交 1,000 萬但鑑價只有 900 萬,8 成核下來是 720 萬,現金缺口從預期的 200 萬一下變成 280 萬。

影響鑑價的因素很多:地段、屋齡屋況、坪數(太小的套房銀行常不愛)、社區行情、以及你自己的條件。

這裡補一個很多人不知道、卻會直接砍你成數的關鍵:銀行法第 72-2 條的「水位」。法律規定銀行投入不動產放款(房貸+建築融資)的總額,不能超過存款與金融債券的一定比例。當某家銀行接近這個上限、也就是「滿水位」時,就算你條件很好,也可能被降成數、被排隊、被拉高利率,甚至先不收件。這也是為什麼聯徵中心統計的平均核貸成數會一路往下掉。

另外,聯徵中心把「鑑估成數」和「核貸成數」分開揭露,代表銀行心裡的鑑價、和最後真正核給你的金額,是兩個不同層次:鑑價可能 8 成,但綜合你的收入、信用、水位後,核貸可能只有 7 成出頭。

自保做法:簽約前先請銀行初估、並在買賣契約裡加上「貸款不足」的處理條款,萬一成數不如預期,才不會被違約金綁死。算清楚鑑價落差後,再看一個很多人忽略的點:不同物件,能貸的成數差很多。

不同物件,能貸的成數差很多

同樣的價格,買一般住宅和買套房、工業宅、法拍屋,銀行肯貸的成數可能差好幾成。 因為銀行看的是「好不好賣、保不保值」。

| 物件類型 | 成數傾向 | 要注意什麼 |

|---|---|---|

| 一般住宅(電梯大樓/公寓) | 較高,標準看待 | 地段、屋齡、社區行情影響鑑價 |

| 小套房、低總價小坪數 | 偏低,部分銀行不收 | 坪數太小、套房過多的社區更保守 |

| 工業宅(工業用地蓋的住宅) | 偏低、利率偏高 | 用途與一般住宅不同,轉手與貸款都受限 |

| 法拍屋 | 偏低,要自備較多 | 點交、產權、現況風險高,銀行更謹慎 |

| 預售屋 | 看交屋時鑑價 | 對保與撥款在交屋前,成數依當時鑑價與政策,可能和簽約時不同 |

所以買之前,除了看價格,也要先想「銀行眼中這間好不好貸」。物件冷門的,要嘛多備現金、要嘛先找能評估的窗口問過再下訂。抓對物件,才不會白忙一場。把現金需求加總,下面是完整頭期款清單。

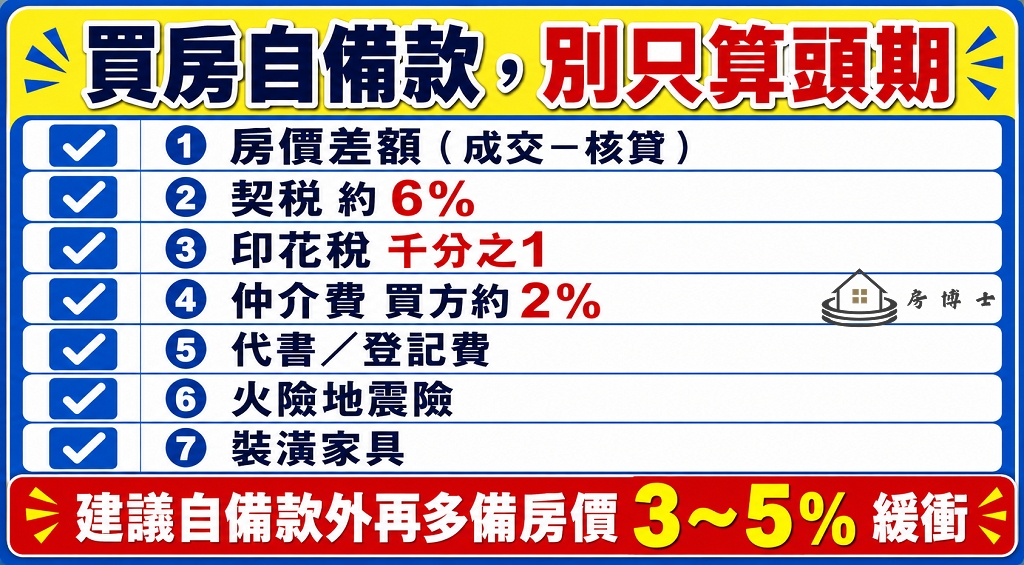

頭期款要準備多少?不只首付

只抓「房價 2 成」一定低估,頭期款還要加一串稅費與雜支。

買房的現金需求大致包含下面這些,建議照著一項一項核對:

- 房價差額:成交價 − 實際核貸金額(鑑價低就會放大)

- 契稅:約房屋評定現值的 6%

- 印花稅:約千分之 1

- 仲介服務報酬:買方常見 2%(買賣合計上限 6%)

- 代書/地政士費、登記規費

- 銀行開辦費、鑑價費

- 火險與地震基本保險

- 裝潢、家具家電、搬遷費

實務上建議:在自備款之外,再多備房價的 3% 到 5% 當緩衝,保守一點的人會多留一成現金。把這些一起算,才不會交屋前才發現錢不夠。報稅時房貸利息還能抵稅,細節看房貸抵扣怎麼報。算完現金,再看銀行給不給你足夠的年限。

年齡+年限上限怎麼算?

銀行常用「借款人年齡 + 貸款年限 ≤ 75 或 80」來決定你最長能貸幾年。

舉例來說,若銀行採「年齡+年限 ≤ 75」,45 歲的人最長大約可貸 30 年;55 歲的人就可能被壓到 20 年左右。年限被壓短,月付金就會變高,能負擔的總額也跟著縮水。年紀較長、或想用長年限拉低月付的人,這條限制要先問清楚。年限會影響月付,那反過來,月薪能撐多少貸款?

月薪多少能貸多少?

先講結論:房貸不適合用「月薪 ×22 倍」這種公式,比較合理的是用「月付金占收入的比例」反推。

房貸是有擔保貸款,不宜直接套用 DBR 22 倍這個上限。DBR 是 Debt Burden Ratio 的縮寫,中文叫「無擔保負債比」,指的是信用貸款、信用卡、現金卡這類「無擔保債務」的總額不要超過月收入的 22 倍,它管的是信貸不是房貸。實務上抓房貸額度,常用「月付金占月收入 30% 到 40%」來反推。以年利率約 2.3% 到 2.5% 試算,月薪 4 萬、沒有其他負債的人:

- 30 年期:大約可負擔 304 萬到 416 萬

- 40 年期:大約可負擔 364 萬到 502 萬

以上是公式試算、非報價,實際仍以銀行個案核定為準。想更精準評估自己的條件,建議找專業窗口算一次。最後補一個很多人問的:新青安。

新青安能貸 8 成嗎?

可以談到最高 8 成,但一樣不是保證。

截至 2026-06-23,新青安官方條件是最高 8 成核貸、最高 1,000 萬元、最長 40 年、寬限期最長 5 年,而且不受央行第 1 戶、第 2 戶購屋貸款成數限制(財政部,截至 2026-06-23)。不過銀行仍會依鑑價、收入、信用與負債條件審核,「最高 8 成」不等於人人貸滿。符合資格的首購族,這是目前條件相對好的政策性房貸。

常見問題 FAQ

房貸可以貸幾成? 看銀行鑑價或成交價較低者再乘核貸成數。首購常見 7~8 成,第二戶 2026 上限 6 成,第三戶以上、高價住宅、法人 3 成。

首購一定能貸 8 成嗎?能貸 9 成嗎? 「最高 8 成」不等於保證。條件好才接近 8 成;85 成、9 成多是例外方案,非常態。

第二戶能貸幾成? 依央行 2026-03-20 生效規定,自然人第二戶最高 6 成,且不得有寬限期。

為什麼銀行鑑價比成交價低? 銀行用自己的鑑價放款,地段、屋齡、坪數、行情都會影響。鑑價低於成交價,頭期款就要多準備。

頭期款要準備多少? 不只首付。還要備契稅(約評定現值 6%)、印花稅、仲介費(買方常見 2%)、代書費、保險、裝潢,建議自備款外再多備房價 3~5%。

月薪 4 萬可以貸多少房貸? 用月付占收入 30~40% 反推,30 年約 304~416 萬、40 年約 364~502 萬(試算,依個案核定),不宜直接套 DBR 22 倍。

新青安不受限貸令嗎? 新青安不受央行第 1、2 戶成數限制,最高 8 成、最長 40 年,但仍依鑑價與信用審核,非保證貸滿。

重點總結

- 房貸成數=核貸金額 ÷ 擔保品價值,以鑑價或成交價較低者為準。

- 首購常見 7~8 成;聯徵 2025Q3 平均核貸成數已降到 71.78%。

- 2026 央行:第二戶 6 成、第三戶/高價宅/法人 3 成,多數不得有寬限期(2026-03-20 生效)。

- 頭期款不只首付,要加稅費雜支,多備房價 3~5%。

- 年齡+年限 ≤ 75/80 決定可貸年限;月薪用月付占比反推可貸額。

參考來源

- 中央銀行對金融機構辦理不動產抵押貸款業務規定|發布單位:中央銀行|生效日:2026-03-20|查閱日期:2026-06-23

- 央行理監事會信用管制新聞稿|發布單位:中央銀行|發布日期:2026-03-19

- 購置住宅貸款及建築貸款餘額統計(核貸成數)|發布單位:金融聯合徵信中心|查閱日期:2026-06-23

- 青年安心成家購屋優惠貸款(新青安)|發布單位:財政部國庫署|查閱日期:2026-06-23

- 契稅與印花稅稅率說明|發布單位:財政部|查閱日期:2026-06-23

- 民法第 205 條(約定利率上限)|發布單位:法務部全國法規資料庫|查閱日期:2026-06-23

【著作權所有,未經同意轉載必究】