很多人手上的房子還在繳房貸,但因為換屋、資金需求、或家族傳承,開始想:「房貸沒繳完,到底能不能賣?能不能過戶給家人?能不能再借一筆出來?」

這篇文章就是為你寫的。不管你是想賣有房貸的房子、想買別人還在繳貸的房子、還是想用現有房屋再融資,這裡會用台灣法規與實務,幫你搞清楚「能不能做」和「怎麼做才安全」。

你會學到:

- 貸款中的房屋在法律上能不能買賣與過戶

- 抵押權不會自動消失的關鍵觀念

- 買方承接賣方房貸需要哪些條件

- 增貸、轉貸、二胎房貸的差別與風險

- 央行信用管制對再貸款與換屋的最新影響(截至 2026 年 4 月)

快速答案

- 能賣也能過戶:依民法第 867 條,設定抵押權後仍可將房屋讓與他人,抵押權不因此受影響。

- 抵押權不會自動消失:房子賣了,如果舊貸沒清、抵押沒塗銷,銀行仍可對新屋主名下的房屋聲請拍賣。

- 買方承接原貸不是自動發生:依民法第 301 條,債務承擔須經債權人(銀行)承認才對銀行生效。

- 再貸款可以做:包含增貸、轉貸、二胎三種路徑,但央行會看穿資金最終用途。

- 查封才是真正的過戶硬限制:依土地登記規則第 141 條,查封未塗銷前,登記機關應停止新登記。

貸款中的房屋能不能賣?法律怎麼說?

可以賣。 台灣民法明確規定,不動產所有人在設定抵押權之後,仍然有權將房屋讓與他人(民法第 867 條)。抵押權不會因為買賣而消失,但所有權確實可以移轉。

這裡最關鍵的觀念是:「能賣」跟「賣得乾淨」是兩件事。

- 法律上,有房貸的房子不是禁止流通的資產,它是「可流通但帶有已登記負擔的資產」。

- 實務上,如果賣方沒有先清償舊貸、辦理抵押權塗銷,買方拿到的就是「仍有抵押權附著」的房屋。

- 萬一原債務人(賣方)將來不還錢,銀行仍然有權向法院聲請拍賣這間已經掛在買方名下的房子。(如果你對「抵押人」「抵押權人」「債務人」這些角色還分不太清楚,可以先看抵押人、抵押權人、債務人、債權人的差別,會更容易理解後面的內容。)

桃園市政府地政局常見問答(2023 年 8 月 16 日)也直接寫明:依民法第 867 條,房子設定抵押權後,並不影響買賣過戶,不論轉給誰,抵押權都會追及其標的。

實際案例:臺灣新竹地方法院 113 年度司拍字第 195 號裁定(2025 年 3 月 13 日),系爭不動產已由抵押人讓與他人,法院仍准許抵押權人聲請拍賣,引用最高法院 74 年台抗字第 431 號意旨,確認抵押權的追及效力。換言之,買方如果沒有要求塗銷舊抵押,不是「換了屋主」就沒事。

貸款中的房屋怎麼過戶?實務流程是什麼?

只要房屋沒有被查封或其他禁止處分登記,就可以到地政事務所辦理所有權移轉登記。 有抵押權本身不會擋過戶,查封才會。

實務上最常見且最安全的流程是:

- 簽約:買賣雙方確認價格,開立履約保證專戶,買方分期匯入價款。

- 取得清償金額:賣方向原銀行確認目前貸款餘額與清償總額。

- 完稅:賣方繳土地增值稅,買方繳契稅(稅率 6%,依財政部稅務入口網)。

- 代償與塗銷:買方銀行依「撥款委託書」將貸款金額直接匯入賣方原銀行帳戶清償舊貸,賣方銀行核發塗銷同意書,地政士辦理抵押權塗銷登記。

- 過戶:向地政事務所遞件辦理所有權移轉登記。臺中市政府服務 e 櫃檯列示標準作業天數約 5 日。

- 設定新抵押:買方銀行在過戶完成後設定新的第一順位抵押權。桃園市地政局列示金融機構案件處理期限約 1 日。

常見誤解

誤解一:有房貸就不能過戶 事實是:抵押權不阻止過戶,查封才會。依土地登記規則第 141 條,查封未塗銷前,登記機關應停止與其權利有關的新登記。臺南市臺南地政事務所問答頁也清楚說明這一點。

誤解二:買方可以直接沿用賣方的房貸 事實是:這在法律上叫做「債務承擔」,依民法第 301 條,必須經過銀行承認才對銀行生效。內政部成屋買賣定型化契約範本把「承受原貸款」列為需另行書面確認的選項,不是預設路徑。

誤解三:過戶後舊房貸就跟我無關了 事實是:如果債務人沒有變更(或銀行不同意變更),即使房子已經過戶,原借款人仍然對銀行負還款義務。這會出現「所有權移轉了,債務人卻沒換」的情形。

買方能不能承接賣方的房貸?需要哪些條件?

可以,但不是自動發生,而且必須銀行同意。 這是整個交易中最常被誤解的部分。

依民法第 301 條,第三人(買方)向債務人(賣方)承擔債務,若未經債權人(銀行)承認,對債權人不生效。也就是說,就算買賣雙方在契約上寫好「買方承接原貸款」,如果銀行不同意,這個約定只在買賣雙方內部有效,銀行照樣可以向賣方追款。

內政部成屋買賣定型化契約範本設計了三種處理舊貸的路徑:

- 賣方先清償舊貸:最乾淨,但賣方需要先備足資金。

- 買方貸款銀行代為清償:成屋交易最常見,由買方的新銀行直接清掉賣方舊貸。

- 買方承受原貸款:雙方另簽確認書,並向原銀行申請同意。

實務上,大多數交易採第二種,因為產權最乾淨、風險最可控。

承接原貸的風險提醒

- 銀行會重新審查買方的還款能力(收入、信用、負債比),不一定核准。

- 如果銀行不同意,原債務人仍然對銀行負責,形成「屋主是買方,債務人是賣方」的分離狀態。

- 各銀行是否收取作業費、是否需重簽新約,目前沒有統一公開標準,需個案確認。

貸款中的房屋能再貸款嗎?增貸、轉貸、二胎有什麼不同?

可以再貸。 民法第 865 條允許同一不動產設定多個抵押權,順位依登記先後決定。但「法律上可以」不代表「銀行一定核准」,而且央行會看資金的最終用途。

再貸款分三種路徑,邏輯完全不同:

增貸(原行增貸):向原本的貸款銀行申請多借一些。免重新設定抵押權,手續最簡單。銀行會看房屋是否增值、你過去繳款是否穩定,通常要求至少穩定還款一到兩年以上。

轉貸(跨行轉貸):換到另一家銀行,由新銀行清掉舊貸、重新設定抵押。目的通常是爭取更低利率或更長年限。國泰世華銀行轉貸頁面公開的流程為:提出申請、估價審核、對保設定撥款。

二胎房貸(二順位房貸):不動原本的第一順位貸款,另外再設定一個第二順位抵押權借錢。因為順位在後、風險較高,利率通常高於一般房貸。各家銀行與信合社的二胎條件差異很大,想了解目前市場行情可以參考2026 年二胎房貸利率與方案比較。國泰世華同頁列示其二順位產品條件為年利率 3.45% 起、最高額度 150 萬元、最長 10 年(此為單一銀行產品資訊,不代表市場平均,截至查閱日 2026-04-16)。

再貸款的央行限制

央行不動產抵押貸款業務規定問與答(截至 2026 年 4 月更新)明確規定:

- 金融機構辦理購置住宅貸款,不得以修繕、周轉金或其他名目承作。

- 若增貸或轉貸資金實際流向再購受限不動產,會被認定為規避,銀行須按規定辦理並執行違約條款。

央行過去金檢已查出借款人以周轉金、轉增貸等名目規避第二戶限制的案例。因此,「我只是用舊屋借錢」這種想法,未必過得了銀行與監理的用途審視。

常見誤解

有人以為「反正房子是我的,我想借多少就借多少」。事實上,除了銀行本身的授信標準,央行的信用管制會直接限制可貸成數,而且會穿透看你拿到錢之後做了什麼。

央行信用管制對買賣與再貸有什麼影響?(2026 最新)

影響很大,尤其是換屋族和多屋族。 近三年央行的選擇性信用管制經歷了先顯著緊縮、後有限度微調的過程。

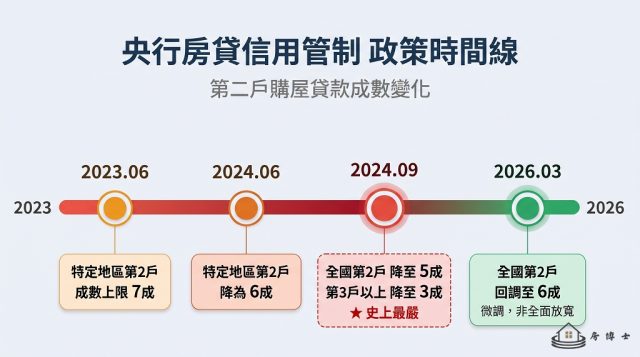

近三年重大變動時間線

| 日期 | 變動內容 | 對買賣與再貸的影響 |

|---|---|---|

| 2023-06-16 | 特定地區第 2 戶成數上限 7 成,無寬限期 | 先買後賣的換屋族開始受影響 |

| 2024-06-14 | 特定地區第 2 戶降為 6 成 | 再融資購屋壓力提高 |

| 2024-09-20 | 全國第 2 戶降至 5 成;第 3 戶以上及高價住宅降至 3 成;名下有房者第 1 戶不得有寬限期 | 全面收緊,被稱為史上最嚴 |

| 2026-03-20 | 全國第 2 戶由 5 成調回 6 成 | 自住換屋略放寬,但非全面回復 |

資料來源:央行 2023 年 6 月理監事會新聞稿、2024 年 6 月新聞稿、2024 年 9 月新聞稿、2026 年 3 月新聞稿

2026 年 3 月鬆綁的關鍵數字

依央行 2026 年 3 月業務報告,全體銀行不動產貸款占總放款比率已由 2024 年 6 月高點 37.6% 回降至 2026 年 2 月底 36.0%;購置住宅貸款餘額年增率由 11.3% 降至 4.5%。第 2 戶購屋貸款的戶數與金額,2024 年第 4 季分別年減 37.3% 與 40.0%。

央行因此將第 2 戶成數由 5 成調回 6 成,但強調僅為「微調」,其他限制維持不變,且銀行仍須按月報送資料,央行會持續辦理專案金檢。

對再貸款的實際影響

這次鬆綁不只影響新購屋,也影響既有第二戶房產的轉貸與增貸額度。在舊制下,無論房屋市價多少,可貸上限被卡在鑑價的 5 成;新制上路後,上限提升至 6 成。對需要資金周轉的中產族群來說,多出來的一成空間確實有差。

但要注意:增貸資金仍然不得流向購買受限不動產,銀行仍會查核用途。

查封跟抵押有什麼不同?哪些情況完全不能過戶?

抵押權不擋過戶,查封才擋。 這是很多人搞混的地方。

依土地登記規則第 141 條,房屋若被法院查封、假扣押、假處分或有其他禁止處分登記,在未塗銷前,登記機關應停止與其權利有關的新登記。也就是說,連過戶都辦不成。

司法院 2024 年 12 月研析文章整理最高法院見解指出:查封後,債務人不當然喪失處分權,買賣行為不一定絕對無效,但實務上無法完成移轉登記。「還能簽買賣契約」跟「能辦成過戶」是兩回事。

臺灣高等法院 110 年民事類法律座談也指出,買方購買的房屋若遭假扣押而致給付不能,買方原本請求過戶的權利,可能轉為依民法第 226 條請求損害賠償。

重點:看謄本時,不要只看有沒有抵押權,還要看有沒有查封或其他限制登記。不確定怎麼看謄本的人,可以參考謄本與權狀的基本觀念說明,先搞懂這兩份文件分別在講什麼。

增貸、轉貸、二胎怎麼選?比較表與判斷建議

| 比較項目 | 原行增貸 | 跨行轉貸 | 二順位房貸(二胎) |

|---|---|---|---|

| 抵押權變動 | 不變,沿用原設定 | 塗銷舊設定,重設新第一順位 | 不動原一順位,新增第二順位 |

| 手續複雜度 | 最簡單 | 較複雜,需代償塗銷 | 中等 |

| 利率水準 | 通常接近原房貸利率 | 視新銀行方案,可能更低 | 通常較高 |

| 適合情境 | 房屋增值、只需小額資金 | 想換更好利率或年限 | 不想動原貸、短期資金需求 |

| 央行限制 | 受限於成數上限與用途 | 受限於成數上限與用途 | 同左,且利率風險較高 |

| 主要風險 | 增貸不一定核准 | 可能有提前清償違約金 | 高利率可能導致債務壓力 |

判斷建議:

- 如果只是同屋多拿一點資金,先問原銀行增貸,手續最少、成本最低。

- 如果想換利率或拉長年限,才去比較轉貸。但要先看原貸款契約是否還在綁約期(金管會規定限制清償期間不得超過三年,且違約金須遞減計收)。轉貸前可以用房貸利率計算器先試算新舊方案的月付金差異,確認省下的利息是否足以覆蓋轉貸成本。

- 二順位房貸是不動第一順位的方案,但利率較高。如果對象不是受監理的金融機構(銀行),風險大幅上升。已經有二胎想再轉貸的人,可以參考二胎房貸轉貸的條件與流程教學。

- 內政部 2025 年業務報告揭露,截至 2025 年 9 月底,地政機關已攔阻 109 起疑似高風險私人抵押權設定的詐騙案件,避免超過 6.3 億元財產損失。這代表私人二胎不只是利率高的問題,而是官方認定有重大詐騙風險的領域。

- 若你的最終目的是「再買另一間房」,應先核對自己名下房屋數、房貸戶數,以及是否會踩到央行第 2 戶或換屋規範。

贈與或繼承過戶,房貸怎麼處理?

過戶不需要銀行同意,但變更債務人需要。 這是贈與和繼承最容易踩雷的地方。

贈與過戶(例如父母把房子過戶給子女)只是產權變更,地政機關會依法准予登記。但如果要同時把房貸的「債務人」也改成子女,這屬於債務承擔,銀行會重新審查子女的還款能力。如果子女收入不足或信用條件不如原屋主,銀行可能拒絕,結果就是「屋主是子女,債務人還是父母」。

| 過戶方式 | 適用情境 | 稅務重點 | 債務處理 |

|---|---|---|---|

| 一般買賣 | 市場交易 | 免贈與稅;賣方繳土增稅,買方繳契稅 | 須以買賣價金清償舊貸 |

| 生前贈與 | 父母移轉給子女 | 須繳贈與稅(依房屋評定現值計算) | 變更債務人須銀行同意 |

| 死後繼承 | 屋主過世 | 納入遺產總額,繳遺產稅 | 債務由繼承人概括承受 |

「附有負擔之贈與」節稅要注意:如果父母把帶有房貸的房子贈與子女,約定子女承擔還款,房貸餘額依法可從贈與總額中扣除。但國稅局會長期追蹤還款金流,若發現實際上還是父母在繳,會被認定為虛偽安排,面臨補稅與裁罰。

常見 FAQ

Q1:房貸沒繳完,房子可以賣嗎? 可以。依民法第 867 條,設定抵押權後仍可讓與房屋。但實務上幾乎都會在交易過程中清償舊貸、塗銷抵押,確保買方取得乾淨產權。

Q2:買有房貸的房子安全嗎? 關鍵是確認交易流程中有安排代償與塗銷。建議使用履約保證專戶,並由地政士調最新謄本確認除了抵押權之外,有沒有查封或其他限制。

Q3:賣方提前還清房貸要付違約金嗎? 看貸款契約。金管會規定限制清償期間不得超過三年,且違約金須採遞減方式計收。若借款人因死亡或重大傷殘須提前清償,不得收取違約金(個人購屋貸款定型化契約範本)。

Q4:增貸的錢可以拿去買另一間房嗎? 央行明確規定不行。增貸或轉貸資金不得流向購買受限不動產,銀行會查核用途,切結不實會面臨取消寬限期、追回本金、罰息等後果(央行問與答)。

Q5:換屋族先買後賣,第二戶能貸多少? 截至 2026 年 3 月 20 日起,全國自然人第 2 戶購屋貸款成數上限為 6 成,無寬限期。若有實質換屋需求,可與銀行簽署切結,約定在撥款後 18 個月內出售原屋並完成產權移轉,可排除部分限制(央行協處措施)。

Q6:民間二胎跟銀行二胎有什麼差別? 最大差別在利率、審核標準與法遵風險。銀行二胎受金管會監理,利率與審核有制度保障;民間二胎門檻低但利率高、且有重大詐騙風險。內政部統計顯示地政機關已攔阻逾百件高風險私人抵押設定案件。如果要申辦二胎,優先找受監理的金融機構。

重點總結

- 貸款中的房屋在法律上可以買賣和過戶,但抵押權不會因此自動消失。

- 買方承接賣方房貸需要銀行同意,不是簽了契約就生效。

- 實務上最安全的做法是:買方銀行代為清償賣方舊貸、塗銷抵押後再過戶。

- 再貸款有增貸、轉貸、二胎三種路徑,成本與風險差異很大。

- 央行信用管制會直接影響可貸成數,而且會穿透看資金最終用途。

- 查封才是過戶的真正硬限制,抵押權不擋過戶。

- 私人二胎是官方認定的高風險領域,務必謹慎。

參考來源

- 民法物權編抵押權條文(第 860~883 條)|發布單位:法務部全國法規資料庫|法規整編截止:2026-04-10

- 民法第 301 條(債務承擔)|發布單位:法務部全國法規資料庫|法規整編截止:2026-04-10

- 土地登記規則第 141 條|發布單位:法務部全國法規資料庫|法規整編截止:2026-04-10

- 成屋買賣定型化契約應記載及不得記載事項|發布單位:內政部|查閱日期:2026-04-16

- 成屋買賣契約書範本 112-06-19 版|發布單位:內政部不動產資訊平台|發布日期:2023-06-19

- 個人購屋貸款定型化契約範本|發布單位:金融監督管理委員會|查閱日期:2026-04-16

- 個人購屋貸款定型化契約應記載事項|發布單位:金融監督管理委員會|查閱日期:2026-04-16

- 央行理監事會新聞稿(2023 年 6 月,第 2 戶 7 成規範)|發布單位:中央銀行|發布日期:2023-06-15

- 央行理監事會新聞稿(2024 年 6 月,第 2 戶 6 成)|發布單位:中央銀行|發布日期:2024-06-13

- 央行理監事會新聞稿(2024 年 9 月,第七波信用管制)|發布單位:中央銀行|發布日期:2024-09-19

- 央行新聞稿(2026 年 3 月,第 2 戶調回 6 成)|發布單位:中央銀行|發布日期:2026-03-20

- 央行不動產抵押貸款業務規定問與答|發布單位:中央銀行|更新至:2026-04-16

- 央行選擇性信用管制規範之協處措施|發布單位:中央銀行|查閱日期:2026-04-16

- 央行實質換屋者協處措施公告|發布單位:中央銀行|發布日期:2023-07-10

- 近期央行不動產選擇性信用管制措施檢討重點|發布單位:中央銀行|發布日期:2026-03-25

- 契稅問答實例|發布單位:財政部稅務入口網|更新日期:2025-05-19

- 土地增值稅的課徵|發布單位:財政部稅務入口網|更新日期:2025-05-19

- 抵押權設定登記申辦資訊|發布單位:桃園市政府地政局|查閱日期:2026-04-16

- 地政常見問答:房子設定抵押權後可否買賣過戶|發布單位:桃園市政府地政系統|上版日期:2023-08-16

- 所有權買賣移轉登記|發布單位:臺中市政府服務 e 櫃檯|查閱日期:2026-04-16

- 查封不動產可否辦理買賣過戶問答|發布單位:臺南市臺南地政事務所|查閱日期:2026-04-16

- 司法院研析文章:查封後不能移轉登記之最高法院見解|發布單位:司法院|發布日期:2024-12-27

- 臺灣高等法院 110 年民事類法律座談問題摘要|發布單位:臺灣高等法院|查閱日期:2026-04-16

- 臺灣新竹地方法院 113 年度司拍字第 195 號裁定|發布單位:司法院裁判書系統|裁定日期:2025-03-13

- 內政部業務報告(高風險私人抵押權設定案件攔阻統計)|發布單位:內政部|發布日期:2025-11-05

- 房屋轉貸與二順位房貸產品頁|發布單位:國泰世華商業銀行|查閱日期:2026-04-16

- 新北市辦理抵押權塗銷登記案件說明|發布單位:新北市政府地政局|查閱日期:2026-04-16

【著作權所有,未經同意轉載必究】