2026 年 5 月就是 114 年度綜合所得稅的申報季。如果你正在繳房貸,每年付出的利息其實有機會幫你節稅,但必須走「列舉扣除額」這條路,而且要符合一連串條件。

這篇文章是寫給「正在繳房貸、打算用利息節稅」的你。不管你是第一次報稅想了解規則,還是已經報過但擔心被國稅局補件或剔除,都能在這裡找到答案。

你會學到什麼:

- 房貸利息列舉扣除的 4 大法定資格條件

- 30 萬元上限怎麼算(含儲蓄投資扣除額的互動公式)

- 轉貸、增貸的利息怎麼拆分才不會被剔除

- 114 年度租金特別扣除額新制,與房貸利息如何擇一

- 6 種常見補件情境的文件準備與自救方法

房貸利息抵稅的正式名稱是「自用住宅購屋借款利息列舉扣除額」,屬於綜所稅的列舉扣除額項目。要使用它,你必須放棄標準扣除額。每一申報戶每年上限 30 萬元,但要先減掉你申報的儲蓄投資特別扣除額,剩下的餘額才能列報。房屋必須登記在本人、配偶或受扶養親屬名下,且課稅年度內已在該址辦妥戶籍登記、無出租或營業使用,貸款對象限金融機構。114 年度起,租金支出改列為特別扣除額(上限 18 萬元),但房貸利息與租金仍為擇一,不能同時申報。(資料依據:所得稅法第17條、所得稅法施行細則第24條之3,截至 2026-03-19)

「房貸抵稅」到底是什麼?跟標準扣除額有什麼關係?

簡單說,房貸抵稅就是把你每年付給銀行的購屋貸款利息,從綜合所得中扣掉,降低你的應稅所得。它的正式名稱是「自用住宅購屋借款利息」,屬於列舉扣除額的一項。

關鍵觀念:綜所稅的扣除額分「標準扣除額」與「列舉扣除額」,兩者只能二擇一。114 年度單身的標準扣除額是 13.1 萬元,夫妻合併申報是 26.2 萬元(依財政部公告,114 年度未調整,與 113 年度相同)。如果你的列舉扣除額項目加總(房貸利息 + 保險費 + 醫藥費等)大於標準扣除額,選列舉才划算。

法源依據:

- 上位法:所得稅法第17條第1項第2款第2目之5(最近修正日期:114-12-26)

- 子法:所得稅法施行細則第24條之3(修正日期:111-02-21)

舉例:小陳是單身上班族,114 年度房貸利息支出 15 萬元、人身保險費 2.4 萬元。列舉合計 17.4 萬元,超過標準扣除額 13.1 萬元,選列舉比較省。但如果他的房貸利息只有 8 萬元,加上保險費 2.4 萬元合計才 10.4 萬元,還不如直接用標準扣除額。

申報房貸利息扣除,要符合哪 4 個條件?

要列報購屋借款利息,必須同時滿足以下 4 個法定條件,缺一不可。依據所得稅法施行細則第24條之3 與 財政部稅務入口網 FAQ(更新日期:114-03-14):

條件一:房屋登記在申報戶成員名下

房屋所有權人必須是你本人、配偶或受扶養親屬。如果房子登記在沒有列報扶養的父母或兄弟姊妹名下,即使你實際在繳房貸,也不能列報扣除。

條件二:課稅年度內在該址辦妥戶籍登記

你(或配偶、受扶養親屬)必須在 114 年度的任何一天有辦竣戶籍登記的事實。如果 114 年 12 月 31 日之後才遷入戶籍,114 年度全年利息都不能列報。

條件三:房屋無出租、無營業、無執行業務使用

整個課稅年度內,房屋不能有出租或供營業使用的情形。如果地址有設公司登記,即使實際沒營業,也可能被系統勾稽而觸發審查。

條件四:貸款來自金融機構,且用途為購屋

借款對象限銀行、信用合作社、農漁會信用部、保險公司、郵局等金融機構。向民間借貸、融資公司、P2P 平台借的錢,利息一律不能列報。貸款用途必須是「購置」自用住宅。

常見誤解

- 「我有在繳房貸就能抵稅」→ 錯。必須同時符合上述 4 項條件,且選擇列舉扣除額才適用。

- 「戶籍遷出去只是暫時的,應該沒關係」→ 錯。稅法看的是課稅年度內有無戶籍登記事實,暫時遷出若該年度全年沒有設籍,就不符條件。

扣除額上限 30 萬元怎麼算?儲蓄投資扣除額怎麼互動?

每一申報戶每年可列報的購屋借款利息上限是 30 萬元,但不是直接把利息填進去就好。你必須先扣掉同一申報戶當年度申報的「儲蓄投資特別扣除額」(上限 27 萬元),剩下的餘額才能列報。

算法只有兩步:

第一步:先減。 把你當年度實際付的房貸利息,減掉你全家的存款利息(也就是儲蓄投資特別扣除額)。如果減完變成負數或零,那這一年就不能列報,到此為止。

第二步:再看上限。 減完之後的金額,如果沒超過 30 萬,就全部列報;如果超過 30 萬,最多只能報 30 萬。

簡單說:房貸利息 − 存款利息 = 可以報的金額(最多 30 萬)。

這個設計的目的是防止同時享有「借款利息抵稅」和「存款利息免稅」的雙重好處。依據所得稅法第17條明文規定。

三種情境試算

| 情境 | 實付房貸利息(A) | 儲蓄投資扣除額(B) | A − B | 上限30萬 | 可列報金額 |

|---|---|---|---|---|---|

| 高房貸、低存款 | 25萬 | 2萬 | 23萬 | 30萬 | 23萬 |

| 超出上限 | 40萬 | 5萬 | 35萬 | 30萬 | 30萬 |

| 低房貸、高存款 | 10萬 | 15萬 | −5萬 | 30萬 | 0元 |

情境三的狀況代表:你的存款利息收入已經超過房貸利息支出,實質上你在「賺息差」,政府認為不需要再給你購屋利息的補貼。

依據財政部稅務入口網 FAQ 所舉官方示例:當年度利息 18 萬、儲蓄投資扣除額 10 萬,可列報金額為 8 萬元。

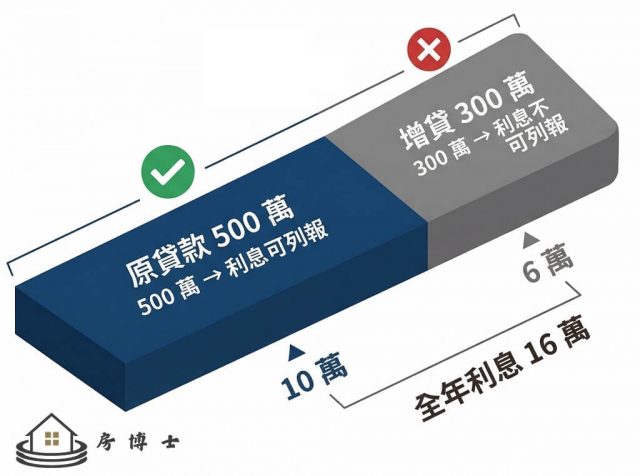

轉貸或增貸的利息,還能列報扣除嗎?

可以,但有嚴格限制:只有在「原購屋貸款未清償額度內」所支付的利息,才能列報扣除。超出原貸款餘額的增貸部分,利息一律不能列報。

依據 財政部中區國稅局 2026-02-23 新聞稿 與 財政部稅務入口網 FAQ。

情境示例:轉貸增貸的利息拆分

小李原向 A 銀行購屋貸款,未還本金剩 500 萬。後來改向 B 銀行轉貸 800 萬(其中 500 萬用來還 A 銀行,300 萬是增貸)。114 年度 B 銀行全年利息支出 16 萬元。

可列報利息 = 16萬 ×(500萬 ÷ 800萬)= 10萬元

剩下的 6 萬元利息,屬於增貸部分,不能列報。

轉貸必備文件

轉貸或換約時,官方明確要求檢附以下文件供國稅局核認:

- 原始貸款餘額證明書(向原銀行申請)

- 清償證明書(證明已還清原銀行)

- 新借款契約書影本

- 建物異動清單或建物索引(含轉貸前後資料)

常見誤解

「我只是換銀行,利率比較低,為什麼還要準備這麼多文件?」→ 因為國稅局無法從新銀行的繳息清單上判斷你的「原始購屋貸款」還剩多少。你必須用舊銀行的文件,建立新舊貸款之間的對應關係。

租金特別扣除額 vs 房貸利息,2026年怎麼選?

114 年度起,房屋租金支出從列舉扣除額改列為「特別扣除額」,上限 18 萬元。這是一項重大變革。但房貸利息與租金支出在同一課稅年度仍然「擇一適用」,不能同時申報。

依據財政部核釋公告(113-12-03)與內政部國土管理署說明。

兩者比較表

| 比較項目 | 購屋借款利息(列舉扣除額) | 租金支出(特別扣除額,114年度起) |

|---|---|---|

| 屬性 | 列舉扣除額(與標準扣除額擇一) | 特別扣除額(可與標準或列舉並用) |

| 年度上限 | 30 萬元 | 18 萬元 |

| 前置扣減 | 須先減儲蓄投資特別扣除額 | 須先減政府租金補貼 |

| 排富條款 | 無 | 有(稅率 20% 以上、股利 28% 分開計稅等不適用) |

| 房屋持有 | 須持有產權且設籍 | 須境內無自有房屋(有 5 類例外) |

| 互斥關係 | 同一年度與租金擇一 | 同一年度與房貸利息擇一 |

判斷建議:

- 如果你整個年度都在繳房貸:評估列舉扣除額合計是否大於標準扣除額,大於就選列舉。

- 如果你上半年租屋、下半年買房:可按費用發生期間占全年比例分別計算租金與房貸利息,但仍須擇一較有利者申報。

- 如果你的稅率在 20% 以上:租金特別扣除額因排富條款無法適用,房貸利息反而是唯一選擇。

⚠️ 風險提醒:稅務決策涉及個人所得結構,本文資訊僅供參考,建議依個案向國稅局或會計師諮詢後再做最終判斷。

申報房貸利息扣除,要準備哪些文件?

依據 財政部稅務入口網 FAQ 與 綜合所得稅電子結算申報作業要點(修正日期:115-01-13),即使利息金額可從系統下載,「其他證明文件」仍應依規定檢附。

核心三大文件:

1. 金融機構繳息清單(正本或可稽核文件)

向你的房貸銀行申請「114 年度購屋貸款利息繳息清單」。一份合格的繳息清單,應載明:房屋坐落地址、所有權人姓名、房屋所有權取得日、借款人姓名、借款用途。如果清單上缺少以上任一項,你可以自行補註並簽章。

2. 建物所有權狀影本

證明房屋產權確實在申報戶成員名下。

3. 戶籍資料影本

戶口名簿影本或戶籍謄本,證明課稅年度內已在該址設籍。

特殊情境的額外文件:

| 情境 | 需加附文件 |

|---|---|

| 轉貸或換約 | 原始貸款餘額證明、清償證明、新借款契約、建物異動清單 |

| 修繕或消費性貸款名義買房 | 借款契約影本、買賣契約、權狀或建物謄本(證明借款確用於購屋) |

| 配偶名下房屋、本人借款 | 戶籍資料(顯示婚姻關係與設籍狀況) |

| 繼承取得房屋 | 繼承登記後建物謄本、繳息清單、戶籍資料 |

2026 年線上申報房貸利息的操作流程?

2026 年(115 年)申報 114 年度綜所稅,財政部電子申報繳稅服務網 顯示申報期間為 5/1 至 6/1(實際以當年度官方公告為準)。

Step 1:決定要選「列舉扣除額」

進入報稅系統後,你需要在扣除額頁面選擇「列舉扣除額」而非標準扣除額。選了標準,房貸利息就無法另行扣除。

Step 2:登入申報系統

常見登入方式包含行動電話認證、健保卡 + 註冊密碼、自然人憑證、行動自然人憑證等。手機報稅則支援行動電話認證、戶號 + 查詢碼、行動自然人憑證三種。依據 財政部臺北國稅局網路申報說明。

Step 3:填寫購屋借款利息資料

在列舉扣除額區塊,填入「自用住宅購屋借款利息」的年度利息金額。系統通常會提示先扣除儲蓄投資特別扣除額。

Step 4:上傳申報資料,取得收執聯

確認所有數字無誤後上傳,務必看到「申報成功」畫面。

Step 5:檢送證明文件

網路申報後,依法應檢送的文件須於「法定申報期限屆滿後 10 日內」上傳或寄送至稅局。可接受格式通常為 JPG、PNG、PDF,單檔上限約 5MB。依據 國稅局網路申報說明。

Step 6:保存收執憑證

下載附件上傳確認表或截圖保存,建議至少保留 7 年(配合稅捐稽徵法核課期間)。

最常被國稅局剔除的 6 種情境,怎麼自救?

以下整理自 財政部稅務入口網 FAQ、財政部中區國稅局新聞稿 與 常見錯誤宣導。

情境一:繳息清單缺關鍵欄位

銀行的清單沒印房屋地址或借款用途。這是最常見的補件原因。自救方式:自行在清單上補註缺少的資訊並簽章,同時附上建物權狀與戶籍資料。

情境二:戶籍沒設在該地址

課稅年度 12 月 31 日前沒有遷入戶籍。這種情況無法事後補救,只能確保「下一年度」提前遷戶籍。

情境三:房屋有營業登記或出租

國稅局會自動比對房屋稅籍與營業稅籍資料庫。如果地址有公司設立登記,系統會亮紅燈。建議在報稅前先確認該址有無營業登記,若是閒置的空殼公司應先辦理撤銷。

情境四:轉貸或增貸文件不齊

只附新銀行利息清單,沒附原銀行的餘額和清償證明。這是轉貸案件最常被要求補件的原因。建議在報稅前 2 至 4 週,同時向新舊銀行申請所有相關文件。

情境五:所有權人與借款人不在同一申報戶

最典型的案例:父母借錢、房子登記在子女名下,但子女已獨立申報。此時父母不是所有權人,子女不是借款人,兩邊都不能列報。預防方式:購屋時盡量讓產權人和借款人統一,或確保兩人在同一申報戶中。

情境六:忘記扣儲蓄投資特別扣除額

直接把全部利息填上去,沒有減掉存款利息。國稅局對銀行利息有 100% 掌握度,這類錯誤幾乎一定會被系統自動抓出。建議在填報前先查系統下載的所得清單,確認全戶利息所得金額。

繼承取得、修繕貸款名義等特殊情境可以列報嗎?

繼承取得房屋並續繳原貸款

有明確函釋支持。依據財政部賦稅署函釋(90-10-16):因繼承取得原本符合扣除要件的房屋,繼承後仍符合施行細則要件者,原設定抵押借款利息可列報。需備文件:繼承登記後建物謄本、繳息清單、戶籍資料。

修繕貸款或消費性貸款名義購屋

原則上不能直接列報。但如果你能證明借款用途確實是購買自用住宅(例如買房時尾款不足,緊急借了一筆信用貸款補差額),官方 FAQ 允許例外列報,但需額外附上借款契約、買賣契約、權狀或建物謄本等文件。此類案件的審查門檻較高,被要求補件的機率也較高。

贈與取得房屋並承接貸款

在目前可查閱的官方函釋與 FAQ 中,未找到直接針對此情境的明確規範。建議在申報前先向戶籍所在地國稅局具體諮詢。

自建或委建自用住宅

依財政部函釋(86-07-31),符合施行細則要件者可適用。

114 年度稅制有哪些重要變動影響房貸抵稅決策?

2026 年申報 114 年度綜所稅時,有幾項變動值得注意,會影響你的扣除額策略:

依據財政部賦稅署公告(113-11-28):

- 免稅額、標準扣除額、薪資扣除額:114 年度維持與 113 年度相同(物價漲幅 2.29%,未達 3% 調整門檻)。每人免稅額 9.7 萬、單身標準扣除額 13.1 萬。

- 基本生活費:114 年度調高為每人 21.3 萬元。基本生活費差額可能與列舉扣除額互相影響,選擇列舉前建議整體試算。

- 長照特別扣除額:由每人每年 12 萬元提高至 18 萬元。

- 租金支出特別扣除額:114 年度起正式適用(上限 18 萬元),與房貸利息仍為擇一。

⚠️ 上述數字均依截至 2026-03-19 的官方公告整理。若後續有調整,請以財政部最新公告為準。

常見 FAQ

Q1:新青安貸款的利息可以列報扣除嗎?

可以。新青安貸款的性質仍是向金融機構辦理的自用住宅購屋借款,只要符合法定 4 項條件即可列報。如果購屋時拆成新青安 + 一般房貸兩筆,兩筆利息原則上可合併計算,但報稅系統可能只能選一筆,需手動修改加總金額並附相關證明。

Q2:我房子在配偶名下,貸款是我借的,可以列報嗎?

可以,但前提是你和配偶已結婚且為同一申報戶。如果是未婚狀態(即使是未婚妻/未婚夫),不符合「同一申報戶」要求,不能列報。依據 財政部高雄國稅局新聞稿(2020-04-16)。

Q3:寬限期只繳利息不還本金,能列報嗎?

可以。列報的標的就是「利息支出」,不含本金,所以寬限期內繳的利息同樣適用,但仍受 30 萬元上限與其他條件限制。

Q4:兩間打通的房子,利息可以全部列報嗎?

不行。即使實際生活空間已打通為一間,每一申報戶仍以「一個門牌」為限。如果兩間房各有貸款,只能擇一申報。國稅局會依房屋稅課稅現值比例拆分利息。

Q5:我已經漏報或少報了,會罰多少?可以補救嗎?

已申報但短漏報:可處所漏稅額 2 倍以下罰鍰。若在未經檢舉、未經調查前自動補報並補繳:依稅捐稽徵法第48-1條,可免除部分罰鍰,僅加計利息。建議發現錯誤時盡快自動補報。

Q6:房貸利息扣除的申報憑證要保存多久?

一般申報案件核課期間 5 年,如涉及未申報或涉嫌逃漏稅則為 7 年。依據稅捐稽徵法,建議至少保留 7 年。

重點總結

- 房貸利息列舉扣除的 4 項條件:產權在申報戶內、課稅年度設籍、無出租營業使用、貸款來自金融機構且用途為購屋。

- 上限 30 萬元,須先扣儲蓄投資特別扣除額,餘額才能列報。

- 每申報戶限一屋,多屋只能擇一。

- 轉貸只認原購屋貸款未清償額度內的利息,增貸部分不能報。

- 114 年度起,租金改列特別扣除額(上限 18 萬),與房貸利息仍為擇一,報前須試算比較。

- 繳息清單缺欄位可自行補註簽章,轉貸案件文件務必提前準備。

- 不確定能不能報時,先向國稅局諮詢,不要硬報後被剔除補稅。

參考來源

- 所得稅法第17條(全國法規資料庫)|發布單位:法務部(全國法規資料庫)|修正日期:114-12-26

- 所得稅法施行細則(含第24條之3)|發布單位:財政部賦稅署|修正日期:111-02-21

- 1231 綜所稅申報列舉扣除自用住宅購屋借款利息之規定如何?|發布單位:財政部稅務入口網|更新日期:114-03-14

- 綜所稅列舉自用住宅購屋借款利息扣除額之條件為何?|發布單位:財政部中區國稅局|發布日期:2026-02-23

- 公告114年度綜所稅及所得基本稅額相關免稅額、扣除額及課稅級距金額|發布單位:財政部賦稅署|發布日期:113-11-28

- 綜合所得稅電子結算申報作業要點|發布單位:財政部賦稅署|修正日期:115-01-13

- 國稅局網路申報簡介(含手機報稅、附件寄送期限)|發布單位:財政部臺北國稅局|查閱日期:2026-03-19

- 因繼承取得原符合購屋借款利息扣除要件之房屋得申報扣除(函釋)|發布單位:財政部賦稅署|公發布日:90-10-16

- 自建或委建自用住宅之借款利息可列舉扣除(函釋)|發布單位:財政部賦稅署|公發布日:86-07-31

- 由本人借款支付以配偶名義登記之房屋利息支出|發布單位:財政部高雄國稅局|發布日期:2020-04-16

- 稅捐稽徵法|發布單位:法務部(全國法規資料庫)|修正日期:110-12-17

- 1402 漏報或短報之處罰與免罰條件|發布單位:財政部稅務入口網|更新日期:114-03-21

- 財政部核釋房屋租金支出特別扣除額「非自有房屋」認定原則|發布單位:財政部|發布日期:113-12-03

- 內政部國土管理署:租屋族房屋抵稅新制上路說明|發布單位:內政部國土管理署|查閱日期:2026-03-19

- 財政部電子申報繳稅服務網|發布單位:財政部|頁面顯示申報期間 5/1~6/1

- 綜所稅常見錯誤宣導(含修繕貸款誤報等)|發布單位:財政部(國稅局新聞稿)|查閱日期:2026-03-19