買房是多數人一生中最大的財務決定,而房貸利率直接影響你未來 20 到 40 年每個月要繳多少錢。

2026 年的台灣房貸市場有幾個關鍵變數:央行政策利率已連續多季維持不變(重貼現率 2%),新青安貸款方案即將於 2026 年 7 月 31 日到期,各銀行在信用管制下的放款策略也持續調整。在這樣的環境下,選對銀行和方案,可能讓你省下數十萬元的利息。

這篇文章適合以下讀者:

- 正在考慮買房、需要比較各銀行房貸條件的購屋族

- 想評估新青安貸款是否適合自己的首購族

- 已有房貸、考慮轉貸降息的既有房貸戶

- 想了解房貸利率怎麼算、每月要還多少的理財規劃者

快速答案

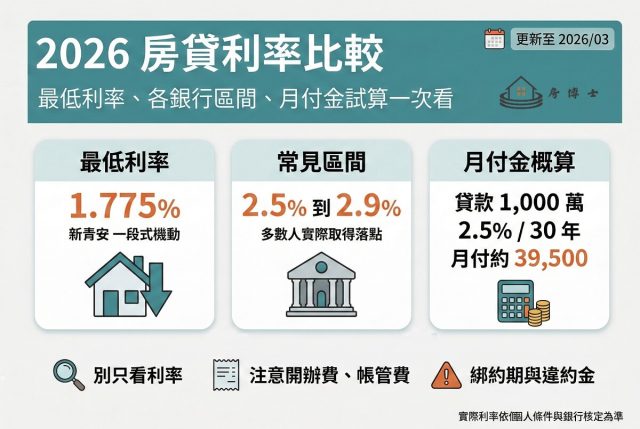

- 目前房貸利率最低的方案是新青安貸款,一段式機動利率約 1.775%,但方案實施至 2026/07/31 止。

- 一般銀行購屋房貸利率,最低約 2.19% 起(特定優質客戶),多數人實際取得的利率約在 2.5%~2.9% 之間。

- 根據央行最新統計,2025 年 12 月五大銀行新承做購屋貸款利率為 2.298%,可視為市場平均基準。

- 貸款 1,000 萬元、利率 2.5%、30 年期,本息攤還每月約繳 39,514 元。

- 比較房貸不能只看利率,還要看開辦費、帳管費、綁約違約金、是否需搭配薪轉等配套條件。

目前房貸利率最低是多少?

目前台灣市場上利率最低的購屋貸款是「新青安貸款」(青年安心成家購屋優惠貸款精進方案),一段式機動利率為 1.775%,由 8 家公股銀行承作。

不過,新青安有明確的資格限制和到期日。如果不符合新青安資格,一般銀行購屋房貸最低利率大約在 2.19% 至 2.5% 之間,實際能拿到多少取決於個人條件。

影響房貸利率的關鍵因素:

- 個人信用評分(聯徵中心信用報告)

- 職業與收入穩定度(軍公教、百大企業員工通常有加分)

- 不動產座落地段與鑑價結果

- 貸款成數(貸越高比例,利率通常越高)

- 是否搭配銀行其他產品(薪轉戶、財管客戶等)

怎麼判斷拿到的利率合不合理?

建議參考央行每月公布的「五大銀行新承做購屋貸款利率」。這個數字是台銀、合庫、土銀、華銀、一銀每月新放款的加權平均利率,代表市場上多數人實際拿到的水準。截至 2025 年 12 月,這個數字是 2.298%(資料來源:央行統計)。如果你拿到的利率接近這個數字,屬於合理區間。

新青安貸款 2026 還能申請嗎?利率與條件一次看

新青安貸款是目前市場上條件最優的首購方案,由財政部國庫署主導、8 家公股銀行執行,實施期間至 2026 年 7 月 31 日(撥款最遲不超過 2026/10/31)。

新青安貸款核心條件

| 項目 | 內容 |

|---|---|

| 貸款額度 | 最高 1,000 萬元 |

| 貸款年限 | 最長 40 年 |

| 寬限期 | 最長 5 年(寬限期內只繳利息,不還本金) |

| 貸款成數 | 最高 8 成 |

| 申請資格 | 年滿 18 歲,本人、配偶及未成年子女名下無自有住宅 |

| 承作銀行 | 台銀、土銀、合庫、一銀、華銀、彰銀、兆豐、臺企銀(共 8 家) |

| 限貸次數 | 一生限申請一次(2024/06/27 起適用) |

新青安利率計算方式(截至 2026/03)

新青安的基準利率採「中華郵政 2 年期定儲機動利率」(目前為 1.72%),再減少調升 0.125%,使實際基準利率為 1.595%。補貼期間(至 2026/07/31),內政部住宅基金再補貼 0.375%,使基準利率降為 1.22%。

| 計息方式 | 公式 | 目前利率(約) |

|---|---|---|

| 一段式機動 | 基準利率 + 0.555% | 1.775% |

| 二段式機動 | 前 2 年:基準利率 + 0.345%;第 3 年起:基準利率 + 0.645% | 前 2 年 1.565%;第 3 年起 1.865% |

| 混合式固定 | 第 1 年:基準利率 + 0.525%(固定);第 2 年:基準利率 + 0.625%(固定);第 3 年起:基準利率 + 0.645%(機動) | 第 1 年 1.745%;第 2 年 1.845%;第 3 年起 1.865% |

(資料來源:財政部國庫署貸款原則,利率依央行政策調整,以申請時銀行公告為準。)

常見誤解

- 「首購」不是指第一次買房:只要申請時本人、配偶及未成年子女名下沒有房子就符合,曾經有房但已出售也可以。

- 不是所有人都能貸到 1,000 萬:1,000 萬是上限,實際核貸金額取決於銀行鑑價與個人條件。

- 寬限期不是白賺:5 年寬限期結束後,月付金會大幅跳升,務必事先評估第 6 年開始的還款能力。

- 補貼有期限:利息補貼只到 2026/07/31,之後利率會回到一般水準,月付金將增加。

新青安即將到期:該怎麼因應?

新青安將於 2026 年 7 月 31 日到期,財政部正在研議是否續辦及調整方向。根據工商時報報導,可能的調整方向包括縮短寬限期、調整補貼幅度、新增排富條款等。

如果你符合資格且有自住需求,建議在到期前完成評估與送件。但不要因為「趕末班車」心態而倉促決定。

2026 各銀行房貸利率比較表

以下整理台灣全體金融機構(含銀行、壽險、郵政、農漁會、信用合作社)的購屋房貸公開利率(非新青安),供快速比較。請注意:銀行公開的是「起」利率,實際利率依個人條件而異。每筆利率皆附官方來源連結,點擊即可查證。

公股銀行(8 家,皆為新青安承作銀行)

| 銀行 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 臺灣銀行 | 2.689% 起 | 約 3,000~5,000 元 | 特定條件最低 1.935% 起;定儲利率指數 1.751%;最長 30 年 |

| 土地銀行 | 2.575% 起 | 5,300 元起 | 指數型房貸指標利率 1.72% + 加碼;最長 30 年 |

| 合作金庫 | 2.698% 起(首購) | 依個案 | 分段式第 1 年 2.888% 起;一段式 2.998% 起 |

| 第一銀行 | 2.80% 起 | 依個案 | 放款指數利率 1.74% + 加碼;範圍 2.80%~6.00% |

| 華南銀行 | 2.60% 起 | 2,300~5,300 元 | 青年首購(非青安)2.15% 起;最長 40 年 |

| 彰化銀行 | 2.30%(青年首購自辦) | 5,300 元 | 定儲指標利率房貸 2.60% 起;補貼至 2026/07/31 |

| 兆豐銀行 | 2.50% 起 | 最低 5,000 元 | IR+0.782;最高 8 成、最長 30 年 |

| 臺企銀 | 2.60% 起 | 5,300 元 | 幸福優加利房屋擔保貸款 |

大型民營銀行

| 銀行 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 中國信託 | 2.68% 起 | 15,000 元(線上 8 折) | 轉增貸前 6 月 2.3% 起;最高 8.5 成;優惠至 2026/12/31 |

| 國泰世華 | 2.66% 起(優質客戶) | 20,000 元 | 一般客戶 2.72% 起 |

| 台北富邦 | 2.70% 起 | 5,000 元 | 轉貸優惠 2.55% 起(至 2026/06/30) |

| 台新銀行 | 2.65% 起 | 8,000~10,000 元 | 利率範圍 2.65%~4.49%;指標利率 I=1.74 |

| 玉山銀行 | 2.45%~2.95%(範例) | 依個案 | 機動利率,依個案定價;二順位 2.68% 起(至 2026/03/31) |

| 永豐銀行 | 2.60% 起 | 15,000 元 | DAWHO 輕房貸;最長 40 年;信義房屋專案至 2026/12/31 |

| 元大銀行 | 2.40% 起 | 依個案 | 綁約嚴格:18 個月內提前清償收 4% |

中型與區域性民營銀行

| 銀行 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 上海商銀 | 2.10% 起 | 9,000 元 | 優質客戶方案;違約金 1 年內 1% |

| 聯邦銀行 | 2.06% 起 | 5,000 元起 | 均利型指數房貸 |

| 安泰銀行 | 2.16% 起 | 3,999 元 | 安泰 e 世貸,至 2026/10/31 |

| 華泰銀行 | 2.00% 起 | 5,300 元起 | 分期型房貸 |

| 台中銀行 | 2.30% 起 | 6,000 元起 | 綁約嚴格:前 6 月內清償收 3% |

| 瑞興銀行 | 2.42%(三年固定) | 依個案 | 提前清償 1 年內收 1% |

| 新光銀行 | 2.50% 起 | 6,000 元起 | 最高 8 成;靈活回復理財房貸 3.15% 起 |

| 遠東商銀 | 2.55% 起(轉貸) | 依個案 | 樂轉貸專案至 2026/06/30;增貸循環型 2.78% 起 |

| 高雄銀行 | 2.65% 起 | 依個案 | 安心居專案至 2026/06/30;最長 40 年 |

| 三信商銀 | 2.72% 起 | 5,000 元起 | 指數型房貸,定儲加碼 |

| 凱基銀行 | 2.80% 起 | 5,000~20,000 元 | 綁約 6 個月內清償收 2% |

| 板信銀行 | 3.31%~3.64% | 5,000~10,000 元 | 指數型房貸,一段式 |

| 京城銀行 | 個案定價(基準放款利率 3.730%) | 依個案 | 需洽分行 |

| 陽信銀行 | 個案定價 | 依個案 | 需洽分行;官網 |

外商銀行

| 銀行 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 滙豐銀行 | 2.55% 起(綠色房貸) | 7,000~10,000 元 | 至 2026/03/31;免鑑價費/代償費 |

| 星展銀行 | 2.45% 起 | 減免 3,000 元 | 轉增貸專案至 2026/04/30 |

| 渣打銀行 | 2.50% 起 | 5,600~8,600 元 | I+0.79%(I=定儲利率指數 1.71%);原屋融資 2.25% 起 |

純網銀與數位銀行

| 銀行 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 王道銀行 | 2.45% 起 | 7,800 元 | 一段式機動;綁約 3 年;原屋融資 1.85%~2.90% |

| 將來銀行 | 總費用年百分率 2.48%~5.38% | 688 元 | 好屋再出發專案至 2026/03/31 |

| 樂天銀行 | 無房貸產品(信貸 2.12% 起) | 免開辦費(至 2026/03/31) | 為無擔保信貸,非房屋貸款 |

| LINE Bank | 無房貸產品(信貸 3.18% 起) | 1,288 元 | 為無擔保信貸,非房屋貸款 |

壽險公司房貸

壽險公司依《保險法》第 146-3 條可辦理不動產抵押放款,不受《銀行法》第 72 條之 2 限制,在銀行房貸緊縮時是重要的替代管道。壽險房貸的指標利率多採「保單分紅利率」(目前約 1.75%),與銀行的「定儲利率指數」不同。

| 壽險公司 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 國泰人壽 | 2.72%~2.77%(一段式) | 3,500 元 | 非首購加 0.05%;三年內違約金 1%(每半年減 0.1%);理財型 3.10% |

| 富邦人壽 | 2.50% 起 | 依個案 | 真心相貸專案;最長 40 年、寬限期最長 3 年;指標利率 I=1.75%;違約金三年遞減(1%/0.75%/0.5%) |

| 新光人壽 | 2.28% 起(金好客專案) | 依個案 | 限六大都會區、綁約客戶;指標利率 I=1.75%(保單分紅利率);違約金三年內 1%~0.5% 遞減;房貸服務含免費代償 |

| 保誠人壽 | 個案定價(2.55% 起) | 依個案 | 名下有房無貸不低於 2.55%;二房以上不低於 2.68%;年收入 60 萬以上;保戶年繳 2.4 萬以上可享優惠 |

| 南山人壽 | 僅服務既有房貸戶 | — | 目前暫不受理新申請房貸案件;既有貸戶可辦契約變更 |

| 台灣人壽 | 目前暫停受理新案 | — | 需洽詢確認最新政策 |

基層金融機構(郵政、農漁會、信用合作社)

| 機構 | 購屋房貸利率(起) | 開辦/手續費 | 備註 |

|---|---|---|---|

| 中華郵政 | 約 2.45%~2.65% 起 | 約 3,000~5,000 元 | 依二年期定儲機動利率加碼;最高 8 成、最長 30 年 |

| 全國農業金庫 | 2.60% 起 | 每件 1,000 元 | 最長 30 年、寬限期最長 3 年 |

| 各地農會/漁會(農業版青安) | 1.775%(補貼期間) | 依各農漁會 | 至 2026/09/30;政府補助 1 碼 + 農金機構減收半碼;最高 1,000 萬、最長 40 年 |

| 各地農會/漁會(農家綜合貸款) | 1.915%(固定或機動) | 依各農漁會 | 額度上限 40 萬元、最長 5 年;適合房屋修繕 |

| 全台信用合作社 | 約 2.60%~3.00% 起 | 依各社 | 參照公股銀行指標利率加碼;綁約 1~3 年;審核較銀行彈性 |

| 中國輸出入銀行 | 不承作個人房貸 | — | 政策性專業銀行,無消費貸款業務 |

花旗(台灣)銀行

花旗銀行官網未揭露可直接比較的房貸利率,採個案定價,需洽分行或客服取得報價。

(資料來源:各銀行/壽險公司官網及公開資料,整理截至 2026/03。實際利率依個人條件與金融機構核定為準,上述利率可能隨時調整。)

重要提醒

表格中的「起」利率通常是最優條件才能拿到的價格,多數人實際利率會高於此。壽險房貸雖不受銀行法 72-2 限制,但仍需符合央行信用管制規定。建議至少比較 3 家金融機構(含銀行與壽險)的書面報價,確認完整條件後再做決定。

一段式、二段式、混合式利率差在哪?怎麼選?

台灣的房貸利率幾乎都是機動利率,會跟著央行政策調整。差別在於「加碼方式」,主要分為三種。

一段式機動利率:全期採用同一個加碼幅度,例如「指標利率 + 0.8%」。好處是計算簡單、透明,不會在某一年突然跳升。

二段式(分段式)機動利率:前幾年加碼較低、後幾年加碼較高,例如「前 2 年指標利率 + 0.5%,第 3 年起指標利率 + 1.0%」。前期月付金較低,但整體總利息不一定比較少。

混合式固定利率:前 1~2 年採固定利率,之後轉為機動利率。好處是前期利率確定,不受央行短期升息影響。

怎麼選?看你的需求

| 類型 | 適合誰 | 優點 | 風險 |

|---|---|---|---|

| 一段式 | 偏好穩定、計算簡單的人 | 全期利率透明,不會突然跳升 | 前期月付金稍高 |

| 二段式 | 前期資金較緊、預期未來收入會增加的人 | 前期月付金較低 | 後期加碼跳升,總利息可能較高 |

| 混合式 | 擔心短期升息的人 | 前 1~2 年利率鎖定 | 固定期結束後仍回到機動利率 |

實際例子:以新青安貸款 800 萬、30 年期為例

- 一段式 1.775%:每月約 28,800 元(穩定)

- 二段式前 2 年 1.565%、第 3 年起 1.865%:前 2 年每月約 27,800 元,第 3 年起約 29,200 元

- 混合式第 1 年 1.745%(固定)、第 2 年 1.845%(固定)、第 3 年起 1.865%(機動):月付金逐年微升

(以上為概算,實際金額依各銀行計算為準。)

房貸試算:貸款 1,000 萬每月要繳多少?

房貸月付金取決於三個變數:貸款金額、年利率、還款年限。以下用「本息平均攤還」方式試算(最常見的還款方式,每月繳固定金額)。

貸款 1,000 萬元:不同利率與年限的每月還款金額

| 年利率 | 20 年期(月付) | 30 年期(月付) | 40 年期(月付) |

|---|---|---|---|

| 1.775%(新青安一段式) | 約 49,300 元 | 約 35,900 元 | 約 29,300 元 |

| 2.298%(五大銀行平均) | 約 51,800 元 | 約 38,800 元 | 約 32,300 元 |

| 2.50% | 約 52,900 元 | 約 39,500 元 | 約 33,200 元 |

| 2.70% | 約 53,800 元 | 約 40,700 元 | 約 34,300 元 |

| 3.00% | 約 55,500 元 | 約 42,200 元 | 約 35,800 元 |

(試算方式:本息平均攤還公式,月利率 = 年利率 / 12,每月還款 = 本金 × 月利率 × (1+月利率)^期數 / [(1+月利率)^期數 – 1],以上數字四捨五入至百位。)

年限拉長省月付,但總利息差很多

以貸款 1,000 萬、利率 2.5% 為例:

- 20 年期:每月約 52,900 元,總利息約 269 萬元

- 30 年期:每月約 39,500 元,總利息約 422 萬元

- 40 年期:每月約 33,200 元,總利息約 593 萬元

從 20 年拉長到 40 年,月付金少了約 2 萬元,但總利息多了超過 300 萬元。年限越長,前期繳的幾乎都是利息,本金還得很慢。

寬限期的影響

如果申請 5 年寬限期(新青安最長可達 5 年),以 1,000 萬、利率 1.775%、30 年期為例:

- 寬限期內(前 5 年):每月只繳利息約 14,800 元

- 寬限期後(第 6~30 年):每月繳本息約 41,500 元

月付金從 1.5 萬跳到 4.2 萬,漲幅接近 3 倍。這是很多人忽略的風險。

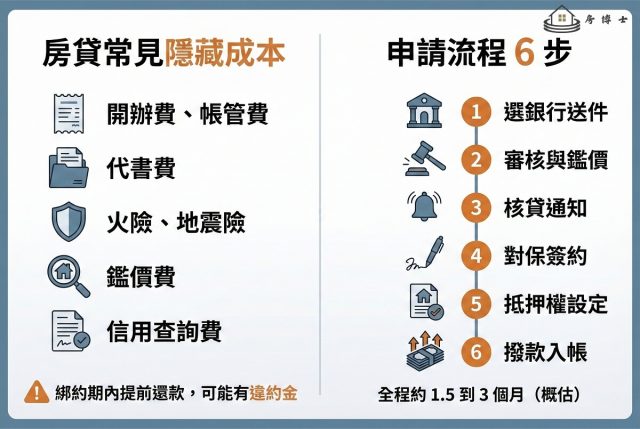

房貸利率之外,還有哪些隱藏成本要注意?

比較房貸不能只看利率,還有幾項常被忽略的費用,加總起來可能差好幾萬元。

主要費用項目

| 費用項目 | 常見金額範圍 | 說明 |

|---|---|---|

| 開辦費/帳管費 | 3,000~20,000 元 | 各銀行差異大,部分有線上申請折扣 |

| 代書費 | 10,000~20,000 元 | 含設定抵押權、買賣過戶等 |

| 火險/地震險 | 每年約 2,000~4,000 元 | 房貸期間必保,每年續保 |

| 房屋鑑價費 | 0~3,000 元 | 部分銀行內含,部分另收 |

| 信用查詢費 | 300 元 | 聯徵中心查詢費,幾乎每家都收 |

綁約期與提前還款違約金

這是最容易被忽略、也最可能造成損失的項目。多數銀行設有 1~3 年綁約期,提前還款需支付違約金。

常見的違約金結構(以主要公股銀行為例):

- 第 1 年內:提前還款本金的 1%

- 第 2 年內:0.7%~0.8%

- 第 3 年內:0.5%~0.6%

例如:貸款 800 萬,第 1 年想轉貸,違約金可能高達 8 萬元。再加上新貸款的開辦費和代書費,轉貸成本可能要 10 萬元以上。

(資料來源:銀行公會各銀行消費性貸款提前清償違約金標準彙整表)

常被要求的搭配條件

很多銀行的「最低利率」前提是要搭配其他產品,例如:

- 薪資轉帳到該銀行

- 開立財富管理帳戶

- 申辦信用卡並達到一定消費金額

- 購買基金或保險商品

如果這些搭配條件你做不到或不想做,實際利率可能比看到的「起」利率高出 0.2%~0.5%。

房貸申請流程是什麼?要準備哪些文件?

從開始找房到拿到貸款撥款,大約需要 1.5 到 3 個月。以下是標準流程。

步驟 1:選定銀行,線上或臨櫃送件

建議同時向 2~3 家銀行送件,拿到各家書面報價後再比較。

需要準備的文件:

- 雙證件(身分證 + 健保卡或駕照)

- 印章

- 財力證明(近 6 個月薪轉存摺、扣繳憑單、報稅資料)

- 買賣契約書影本

- 土地及建物登記謄本

- 如有保證人,需附保證人相關文件

步驟 2:銀行審核與鑑價

銀行會做兩件事:評估你的還款能力(徵信、收入)和評估房屋價值(鑑價)。

步驟 3:核貸通知

銀行通知核貸金額、利率、年限等條件。這時可以跟銀行談判利率,特別是如果你手上有其他銀行的報價。

步驟 4:對保(簽約)

到銀行簽訂貸款契約。新青安貸款需額外簽署「自住切結書」。

步驟 5:抵押權設定

委託代書到地政事務所辦理抵押權設定登記。

步驟 6:撥款

設定完成後,銀行將貸款金額撥入指定帳戶。

怎麼比較不同銀行的房貸?實際比對建議

只看利率表是不夠的。以下是比較時應該確認的完整清單。

比對重點

| 比較項目 | 要問清楚的事 |

|---|---|

| 利率 | 是「起」利率還是確定利率?加碼是否分段?指標利率來源? |

| 總費用年百分率 | 把所有費用加進去的真實利率是多少? |

| 開辦費/帳管費 | 金額多少?有無折扣? |

| 綁約期 | 多長?違約金怎麼算? |

| 搭配條件 | 需要薪轉嗎?要買保險或基金嗎? |

| 寬限期 | 可以申請嗎?最長多久? |

| 還款彈性 | 能否提前部分還款?額外還款有無限制? |

| 撥款速度 | 從送件到撥款要多久? |

比較時的 3 個原則

- 拿到書面報價再比:口頭說的利率不算數,要看正式核貸通知書上的數字。

- 算總成本,不是只看利率:利率差 0.1%,貸款 1,000 萬、30 年期,總利息差約 18 萬元。但如果開辦費差 1 萬元,實際影響也不小。

- 考慮未來 3 年的轉貸成本:如果可能在 3 年內轉貸,綁約期和違約金就是關鍵。

房貸常見 FAQ

Q1:目前房貸利率最低是多少?

新青安貸款一段式機動利率約 1.775%,是目前最低的購屋貸款利率。一般銀行房貸最低約 2.19% 起,但多數人實際拿到的利率約在 2.5%~2.9% 之間。(截至 2026/03,資料來源:各銀行官網與央行統計。)

Q2:新青安貸款 2026 年 7 月到期後會怎樣?

財政部正研議是否續辦,目前尚未定案。即使續辦,利率補貼和寬限期條件可能趨嚴。已申請的貸款戶,補貼期結束後利率會回到一般水準。建議及早評估自身還款能力,不要過度依賴補貼。(截至 2026/03/05,工商時報報導。)

Q3:房貸利率是固定的嗎?會隨升息調整嗎?

台灣房貸幾乎都是機動利率,會隨央行政策利率調整。央行自 2022 年以來累計升息 3.5 碼,目前重貼現率為 2%。如果未來央行再升息,房貸利率也會跟著上調。

Q4:軍公教人員房貸利率有比較低嗎?

是的,多數銀行針對軍公教人員提供專案優惠利率,通常比一般客戶低 0.1%~0.3%。建議直接向銀行詢問公教專案,或參考各銀行官網上的公教房貸頁面。

Q5:房貸可以提前還完嗎?要注意什麼?

可以,但多數銀行設有綁約期(通常 1~3 年),期限內提前還款會收取違約金(通常為提前還款金額的 0.5%~1%)。綁約期過後,多數銀行允許免罰提前還款。

Q6:本息攤還和本金攤還哪個比較好?

本息攤還每月金額固定,適合喜歡穩定預算的人。本金攤還前期月付較高但總利息較少。以 1,000 萬、利率 2.5%、30 年期為例,本金攤還約可省下 40 萬元利息,但前期月付金會高出約 5,000~8,000 元。量力而為即可。

Q7:轉貸划不划算?怎麼評估?

轉貸要考慮「省下的利息」是否大於「違約金 + 新貸款的開辦費 + 代書費 + 塗銷/設定費用」。如果利差超過 0.3% 且剩餘貸款金額夠大(例如 500 萬以上),通常 1~2 年就能回本。但每個人狀況不同,建議先算清楚再決定。

重點總結

- 2026 年房貸利率最低仍是新青安(約 1.775%),但方案即將在 7 月底到期,是否續辦待定。

- 一般銀行房貸利率約 2.5%~2.9%,五大銀行新承做平均為 2.298%。

- 利率不是唯一考量:開辦費、違約金、搭配條件都會影響實際成本。

- 年限拉長可降低月付金,但總利息會大幅增加。30 年與 40 年期之間差距超過 170 萬元利息。

- 寬限期結束後月付金會大幅跳升,事先評估還款能力最重要。

- 建議至少比較 3 家銀行的書面報價,用「總費用年百分率」做最終判斷。

參考來源

政府與政策性貸款

[來源1] 財政部國庫署「青年安心成家貸款原則」,財政部國庫署,持續更新。

[來源2] 央行「五大銀行新承做放款平均利率」,中央銀行,2025 年 12 月公布。

[來源3] 農業部農業金融署「青年安居購屋優惠貸款」,農業金融署。

[來源4] 台灣省農會「農家綜合貸款」,台灣省農會。

公股銀行

[來源5] 臺灣銀行「個人貸款」,臺灣銀行。

[來源6] 土地銀行「房屋貸款」,臺灣土地銀行。

[來源7] 合作金庫「購屋房貸」,合作金庫商業銀行。

[來源8] 第一銀行「樂活理財房貸」,第一商業銀行。

[來源9] 華南銀行「青年首次購屋優惠貸款」,華南商業銀行/591。

[來源10] 彰化銀行「青年首次購屋優惠貸款」,彰化商業銀行。

[來源11] 兆豐銀行「優利方案房貸」,兆豐國際商業銀行。

大型民營銀行

[來源12] 中國信託「一般購屋、融資房貸與轉增貸專案」,中國信託商業銀行。

[來源13] 國泰世華「優質客戶購屋貸款」,國泰世華商業銀行。

[來源14] 台北富邦「購屋房貸」,台北富邦商業銀行。

[來源15] 台北富邦「房貸轉貸優惠專案」,台北富邦商業銀行。

[來源16] 台新銀行「購屋貸款」,台新國際商業銀行。

[來源17] 玉山銀行「房貸新手村」,玉山商業銀行。

[來源18] 玉山銀行「二順位房貸專案」,玉山商業銀行。

[來源19] 永豐銀行 DAWHO「輕房貸」,永豐商業銀行。

[來源20] 元大銀行「各項貸款違約金收費標準」,元大商業銀行。

中型與區域性民營銀行

[來源21] 上海商銀「優質客戶房貸」,上海商業儲蓄銀行。

[來源22] 安泰銀行「安泰 e 世貸」,安泰商業銀行。

[來源23] 台中銀行「優利型房貸融資專案」,台中商業銀行。

[來源24] 新光銀行「一般優惠房貸」,臺灣新光商業銀行。

[來源25] 遠東商銀「樂轉貸專案」,遠東國際商業銀行。

[來源26] 高雄銀行「安心居房貸專案」,高雄銀行。

[來源27] 凱基銀行「購屋貸款」,凱基商業銀行。

[來源28] 板信銀行「指數型房貸」,板信商業銀行。

[來源29] 三信商銀「指數型房屋貸款」,三信商業銀行。

[來源30] 京城銀行「基準放款利率」,京城商業銀行。

[來源31] 聯邦銀行「均利型指數房貸」,聯邦商業銀行/591。

[來源32] 華泰銀行「分期型房貸」,華泰商業銀行/591。

外商銀行與純網銀

[來源33] 渣打銀行「指數型房貸」,渣打國際商業銀行。

[來源34] 滙豐銀行「綠色房貸專案」,滙豐(台灣)商業銀行。

[來源35] 星展銀行「房貸轉增貸專案」,星展(台灣)商業銀行。

[來源36] 王道銀行「一般房貸」,王道商業銀行。

[來源37] 將來銀行「好屋再出發房貸專案」,將來商業銀行。

壽險公司房貸

[來源38] 國泰人壽「一段式房貸專案」,國泰人壽。

[來源39] 國泰人壽「新理財型房貸專案」,國泰人壽。

[來源40] 富邦人壽「真心相貸專案」,富邦人壽。

[來源41] 富邦人壽「指數型房貸指標利率」,富邦人壽。

[來源42] 新光人壽「房貸商品」,新光人壽。

[來源43] 保誠人壽「保誠房貸」,保誠人壽。

[來源44] 南山人壽「房屋貸款專區」,南山人壽。

[來源45] Yahoo 股市「富邦人壽重磅回歸房貸!推 2.5% 利率」,Yahoo 股市,2026/06/16。

基層金融機構

[來源46] 中華郵政全球資訊網,中華郵政。

[來源47] 全國農業金庫「房屋貸款」,全國農業金庫。

[來源48] 全國信用合作社聯合社,全國信用合作社聯合社。

[來源49] 中國輸出入銀行官網,中國輸出入銀行。

綜合比較與新聞

[來源50] Money101「2026 最新銀行房貸利率比較」,Money101,2026 年 2 月更新。

[來源51] 房感「2026 房貸利率比較」,HouseFeel,2026/01/19 更新。

[來源52] 房感「2026 青年首購:新青安條件比較」,HouseFeel,2026/02/25 更新。

[來源53] Mr.Market 市場先生「2026 新青安貸款懶人包」,市場先生,2026/01/09 更新。

[來源54] Mr.Market 市場先生「房貸利率比較」,市場先生。

[來源55] 工商時報「首購最大靠山新青安 7 月定生死」,工商時報,2026/02/03。

[來源56] 住商不動產「2026 新青安貸款申請」,住商不動產,2025/12/31 更新。

[來源57] Yahoo 股市「台灣央行今年雙率政策」,MoneyDJ/Yahoo,2026/01/02。

[來源58] 591 房貸「房貸利率比較 2026」,591 房屋交易網。

[來源59] 全居x逸台北「2026 新青安貸款會變嚴?」,全居x逸台北,2026/03/03。

[來源60] 銀行公會「各銀行辦理消費性貸款提前清償違約金標準彙整表」,中華民國銀行商業同業公會全國聯合會。